L社様用)(保険会社が支払う、いわゆる集金事務費がある場合)保険代理店から顧客への請求書の様式はインボイス対応でどう変わる?

問題の所在

(注)この記事のタイトルのL社は検索の都合の表記であり、以下では L社をA社と置き換えている:

以下の事例。

・A社(法人)は、損保ジャパン、アフラック等の、複数の保険会社の商品を扱う保険代理店である。

・B社はA社の顧客。

・損保ジャパン等は、B社に対し、以下のリンク先にある集金事務費を毎月、支払っている

https://www.sompo-japan.co.jp/hinsurance/welfare/merit/

・仮に損保ジャパン1社に絞り、保険料を100、集金事務費を5、A社の代理店手数料を10とすると、カネの流れには以下の2つの流れがある:

請求金額は「保険料合計▲集金事務費」の95。

→ B社の口座からA社の口座へ95

(A社帳簿上は預り金a/cの貸方計上。送金なので不課税売上)

→ A社の口座から損保ジャパン等の口座へ95

(A社帳簿上は預り金a/cの借方計上。送金なので不課税売上)

そこには 100-5=95→→10、が表形式で記載されている。

→ 損保ジャパン等の口座からA社の口座へ、翌月に10

(A社帳簿上手数料収入a/cの計上。課税売上)

・今般、インボイス制度対応で、A社からB社への請求書のレイアウトを検討中であるが、上の集金事務費をどう扱うかが問題となる。すなわち、

ⅰ)インボイスの候補になりうるものは、、、、

①A社からB社へ交付する請求書、

②損保ジャパン等からA社へ交付する手数料等計算書(いわゆる仕入明細書)、

③ ①の返還インボイス、

④ ②の返還インボイス、

の4つのいずれか?

ⅱ)そのいずれかに、

「集金事務費が課税売上であり、消費税10%対象であり、消費税額10%相当額を記載する」

ことになる。

・なお、もどって、A社からB社への請求書には、損保ジャパンの他にアフラック等の分も記載される。

結論

以下の通り:

(1)A社作成の請求書は、インボイス制度対応上、どのようになるの?

以下の1)、2)のセットとなると考える:

1) 適格請求書と適格返還請求書を一の書類で交付する場合

(国税庁インボイスQ&Aの(適格請求書と適格返還請求書を一の書類で交付する場合)(問60) )

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=90

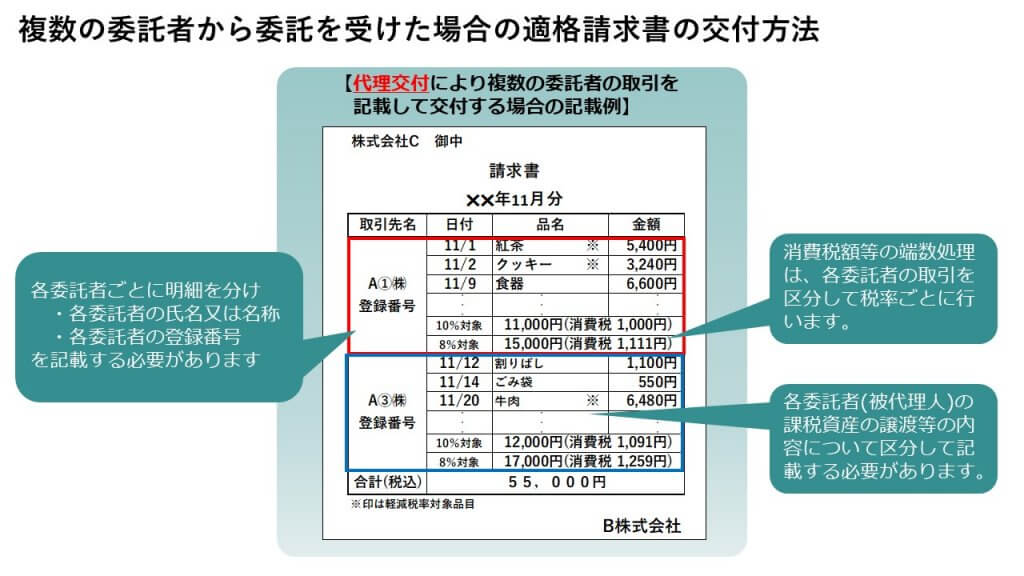

2) 複数の複数の委託者から委託を受けた場合の媒介者交付特例の適用

(国税庁インボイスQ&Aの((複数の委託者から委託を受けた場合の媒介者交付特例の適用) (問49) )

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=73

(2)どれをインボイスに決めるか?

>ⅰ)インボイスの候補になりうるものは、①A社からB社へ交付する請求書、②損保ジャパン等からA社へ交付する手数料等計算書(いわゆる仕入明細書)、③ ①の返還インボイス、④ ②の返還インボイス、のいずれか

のうち、①と③のセットで1つ → ①と③が一体となったインボイス

(3)上で決めたインボイスに記載するインボイス番号は?

(代理交付ではなく)媒介者交付特例なので、A社のインボイス番号で請求書を交付する。

(4)上で決めたインボイス上で、特に集金事務費の扱いは?

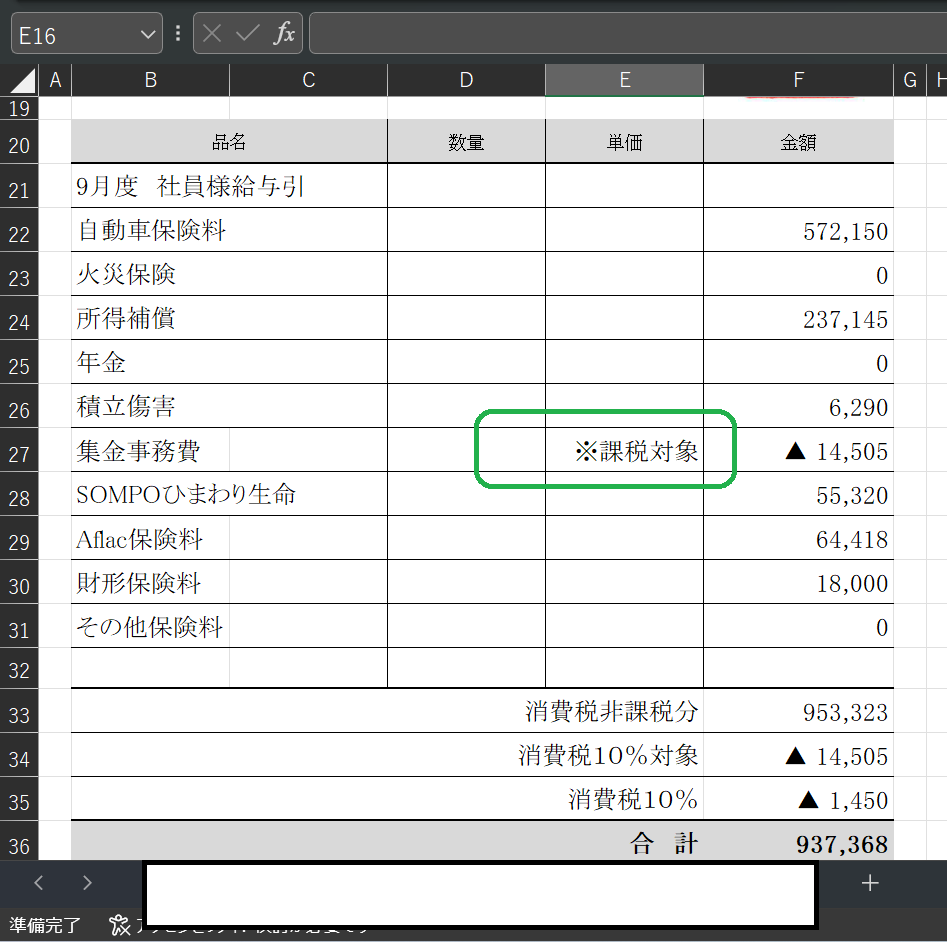

①の部分は上の例を使えば、「100-5=95送金(非課税)」という表になり、集金事務費はその表の中でマイナス金額(=控除金額)で記載することになる。

→インボイスの記載要件である、税率ごとの取引金額及び消費税額がともにマイナス金額になる。(仕方がない)。

具体例は以下の画像の通り。なお緑色枠線の中の記載は、マストではないが、わかりやすい:

=======================

理由

インボイスの基本通達等の考え方として、「従来の実務に最大限、配慮している(=インボイス制度導入による実務上の変更を最小にし、円滑な導入を志向している)」と読める。だから、あまり理屈で考えるよりは、従来あるものとQ&Aに紐づけるように考えた。

まず、A社の請求書はいわゆる媒介者交付特例のインボイスになる点は、争いがないであろう。

そして、そのA社の請求書には、従来よりマイナス金額の形式で「集金事務費」が記載されている。

この「集金事務費」は従来は消費税額は不記載であるが、今般のインボイス対応でどう扱うかが論点になる。

そして、これを売上の値引き等と近似したものと考え(見做し)ることによって、返還インボイスの内容と同等と整理し、さらに、「いわゆるインボイスと返還インボイスの一体」と位置付けることで、従来の請求書の様式をベースにすることで足りる、と整理した。

最後に、

>ⅱ)そのいずれかに、「集金事務費が課税売上であり、消費税10%対象であり、消費税額10%相当額を記載する」ことになる。

を満たすために、従来の様式では消費税額は不記載であったのを、記載するように改めた。

なお、国税庁インボイスQ&Aの((複数の委託者から委託を受けた場合の媒介者交付特例の適用) (問49) )の解説としては、以下の記事がわかりやすい。

★なお一般論であるため、この事例の保険収入(非課税売上)を、一般的な課税売上のそれに置き換えて読む必要がある:

(以下、一部抜粋)

ただし、受託者が交付する適格請求書単位で、複数の委託者の取引を一括して記載し、消費税額等の端数処理を行うことも差し支えありません。

========================

補足

その1)

なお、以上を読んで、

「損保ジャパン等が、収入が非課税で支出で仕入控除を取ることになる→消費税を二重にトクしているのでは?。。。。」

と気づかれた方はスルドイ!この点については以下の記事が参考になる:

https://www.nakanokaikei.com/2009/11/post_241.html

https://www.fujimori-tax.com/49.html

その2)

上の記載後に、〇〇〇〇〇から各代理店へ、

「消費税インボス制度対応 消費税インボス制度対応 -代理店編 -2023 年8月21日」

なる資料が展開されていたことが判明した。。。次の記事で、この点について検討が続く (^^♪

■