事例)消費税等の修正申告の際、敢えて、法人税等の修正申告はスルーしたケースは?

問題の所在

消費税等の修正申告で、(自分でミスしておいて)煩雑なのは、理論上、原則として、法人税等の更正の請求がセットになること。

今回の事例では、それをパスした。その整理。

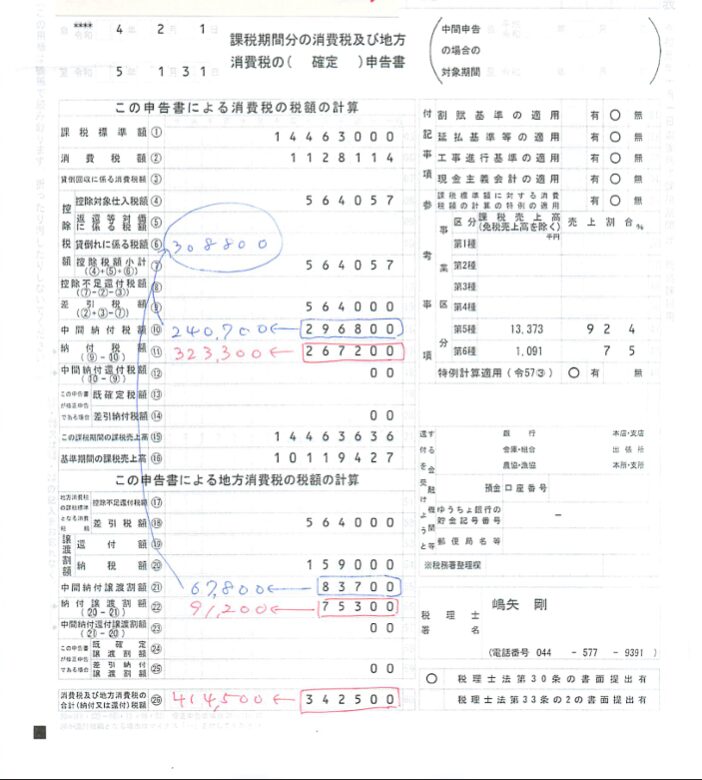

なお事例は以下:

結論

改めて、(消費税等のみ修正申告し、)法人税等は修正申告はしない。

理由

以下の1)、2)、3)くらい理論武装しておけばよい:

1)

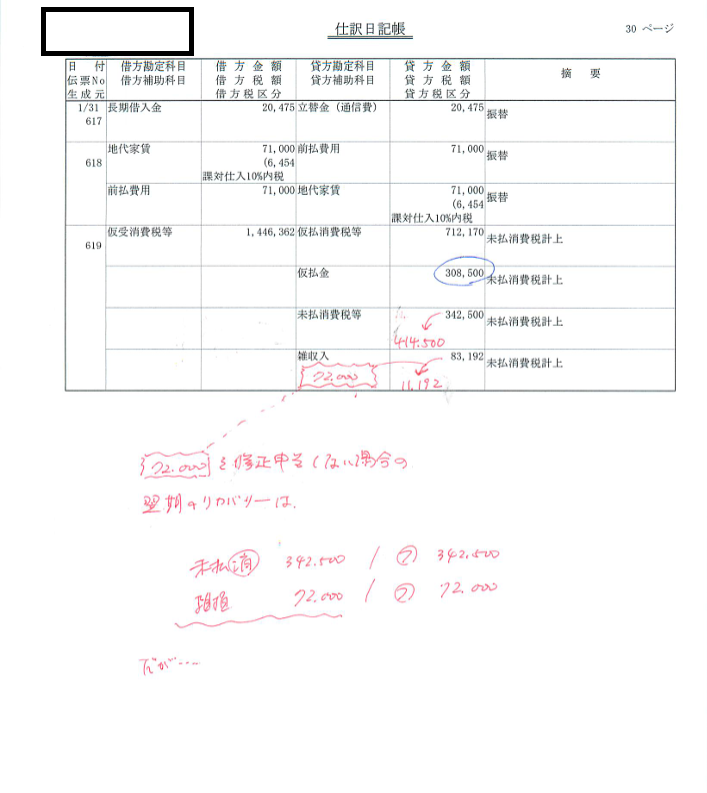

仮に法人税等の修正申告をする場合は、

・当期の追加仕訳:

(借)雑収入 72,000 (貸)未払消費税等 72,000

・翌期の納付時の仕訳:

(借)未払消費税等 342,500 (貸)普通預金 342,500

(借)未払消費税等 72,000 (貸)普通預金 72,000

他方、仮に法人税等の修正申告をしない場合は、下の 雑損失 72,000 をすれば(=敢えて損金処理をすれば)、納税者に損得はない:

・当期の追加仕訳:

仕訳なし

・翌期の納付時の仕訳:

(借)未払消費税等 342,500 (貸)普通預金 342,500

(借)雑損失 72,000 (貸)普通預金 72,000

2)

上の、雑損失 72,000 に対して課税当局から修正申告を求められたら、その上の、雑収入 72,000 をセットで更正の請求をかける

3)

次に、納税者から指摘されたら、72,000円×約25%=18,000円程度の影響額でしかないことを説明し、それでも納得いかないというのであれば、そこから更正の請求をすれば足りる。

補足

特記事項なし

■