相続人が取得したアパート建物の減価償却 ②弥生会計AEの固定資産管理に登録する際のテクニックは?

問題の所在

別の投稿で、相続で、アパート建物を取得した場合、相続人の最初の所得税等の確定申告では、

例えば、被相続人Aの当初の取得価額を100、相続発生時の減価償却累計額を70、帳簿価額を30とすると、

相続人Bの取得する建物についても同じで引き継ぐ(ただし減価償却方法は、改正のため定額法)

と整理したが、これを弥生会計AEの固定資産管理に登録するのは、例えば、「期中取得だと、減価償却累計額をどう引き継ぐのか?」だけでも思案。

例えば、通年分として計上し、期首から相続開始日までのdep分を反対仕訳で相殺する?

結論

弥生の解説記事の中に、直接、この点を解決する方法が記載あり;

★弥生会計オンラインの場合:

https://support.yayoi-kk.co.jp/faq_Subcontents.html?page_id=27292

★弥生会計の場合:

個人事業の相続により、引き継いだ固定資産を登録する方法 弥生会計 サポート情報

https://support.yayoi-kk.co.jp/faq_Subcontents.html?page_id=25827

(以下、一部抜粋)

(以下、一部抜粋)

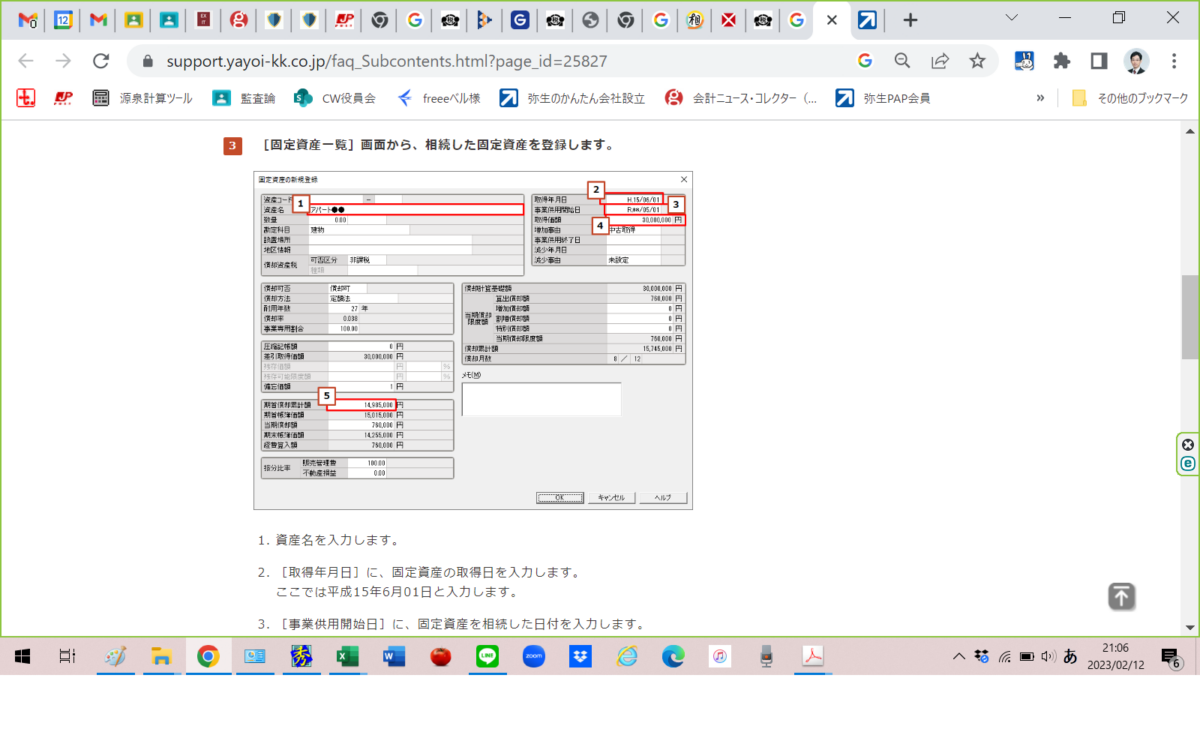

- [取得年月日]に、固定資産の取得日を入力します。

ここでは平成15年6月01日と入力します。 - [事業供用開始日]に、固定資産を相続した日付を入力します。

ここでは令和**年5月1日と入力します。 - 取得価額を入力します。ここでは30,000,000円と入力します。

- 期首償却額累計に、相続前までに償却済みの減価償却費(取得価額から未償却残高を差し引いた残高)を入力します。 (★準確定申告書の前年の申告書ではなく)準確定申告書!(筆者追記)

ここでは14,985,000円と入力します。 - 上記以外の項目(勘定科目・償却方法・耐用年数など)を入力します。

項目の設定が完了したら[OK]をクリックします。

理由

特記事項なし

補足

特記事項なし

■