S社様用)繰延税金負債a/cと繰延税金資産a/cの相殺分析

問題の所在

この事例は、

- 単体決算と、100%子会社で連結対象。

- 連結範囲の重要性は、以下の通りで、僅少である。

- 親会社の、資本金は1億円未満(∵政策的措置)、売上高 800億円強

- 当該子会社の、資本金は1千万円、売上高は1億円強

- 会社分類は 従来より(分類1)

- 繰延税金資産(=将来減算一時差異)には以下がある:

- スケジューリング可能な一時差異

→賞与引当金、未払事業税、貸倒引当金①(一般繰入率で計上し翌期洗替) - スケジューリング不能な一時差異

→貸倒引当金②(個別引当)、退職給付引当金

- スケジューリング可能な一時差異

- 繰延税金負債は以下のみ:

- その他有価証券評価差額金に係る繰延税金負債

である。

この事例で、繰延税金資産a/cと繰延税金負債a/cとの相殺処理を間違えていた。そのケアの検討は別の記事で行うが、ここでは、その事実確認をする。

結論

以下の通り:

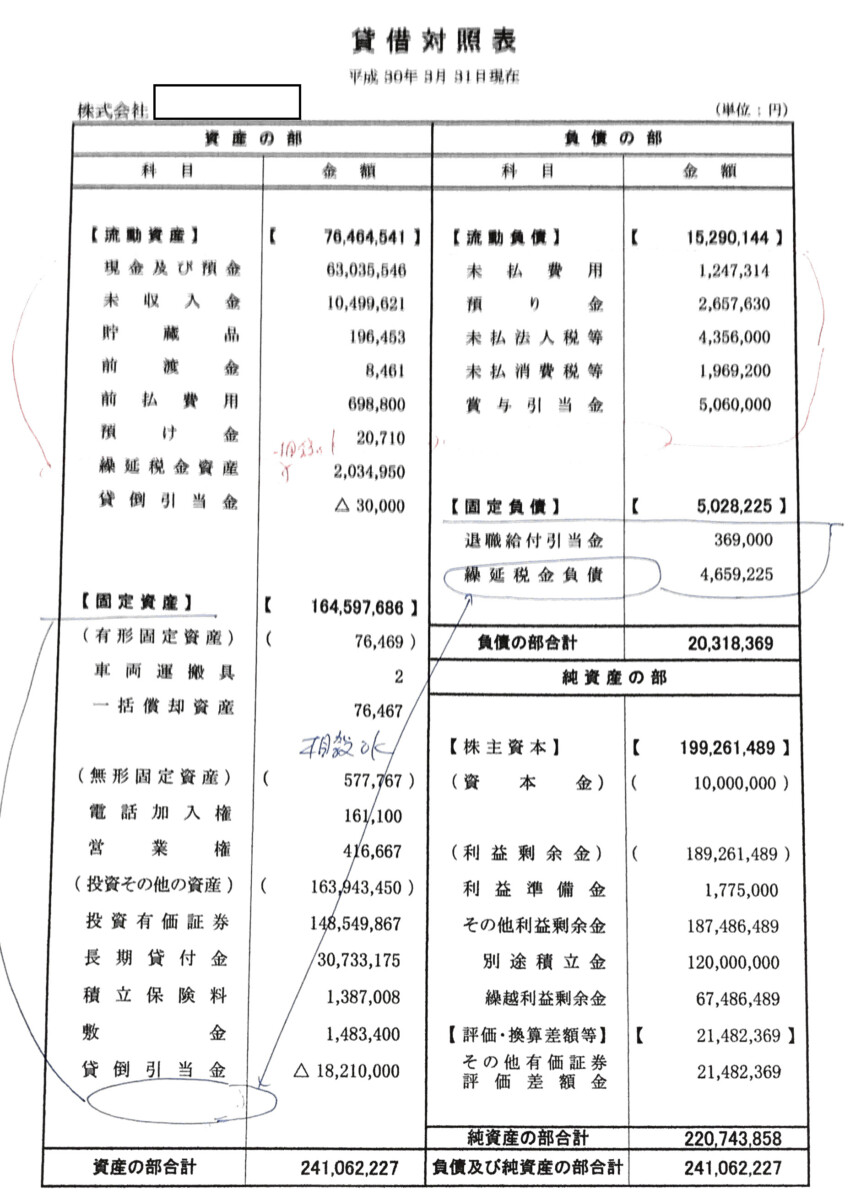

第35期(平成30年3月期)

以下の通り、OK。

第36期(平成31年3月期)

以下の通り、OK。

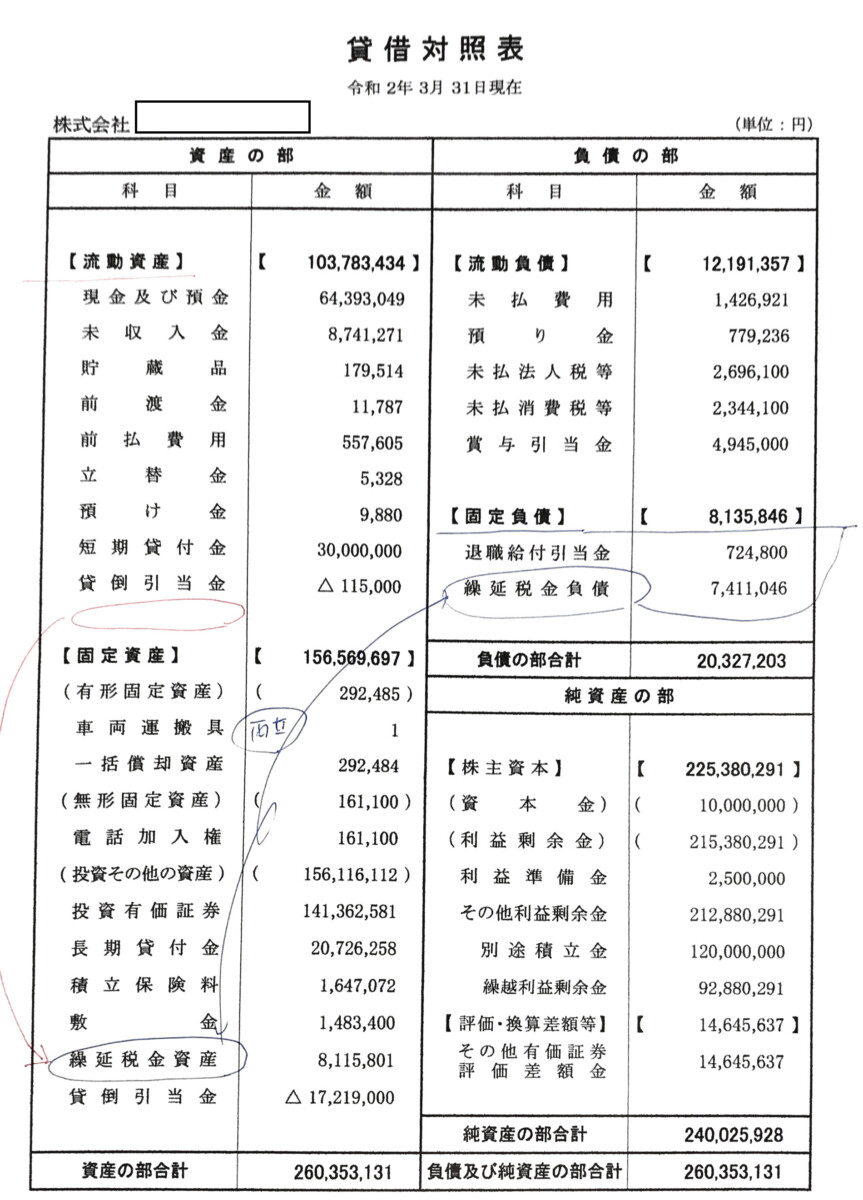

第37期(令和2年3月期)

以下の通りで、、、相殺されていない。不備。

理由

想像するに、平成31年3月期 以前は

・繰延税金資産 - 短期貸付金等a/cの将来減算一時差異 → 流動区分

・繰延税金負債 - 投資有価証券a/cのその他有価証券の将来加算一時差異 → 固定区分

で、結果的にグロス表示だったところ、

上の税効果会計基準の改正で、繰延税金資産a/cの表示を、流動資産の区分から投資その他の資産の区分へ移動させたまではよかったが、、その際に両勘定の相殺が漏れたのではないか?と推定する。

補足

特記事項なし

■