法定相続人は3人のところ、そのうち二人に包括遺贈をする遺言がある場合、基礎控除の計算はどうなるの?

問題の所在

以下の事例を検討する:

・夫と妻と娘2名。被相続人は妻。相続人は夫と娘2名。

・夫と妻が世田谷区内に、自宅とアパート物件(貸家建付地、土地と建物)を、各々、共有で保有していた。

・自宅もアパートも銀行借入金の残高が、向こう4年ほど残っている。

・生前、妻はアルコール依存症で夫に対して損害賠償請求で裁判中であった。

・遺言書があり、一切の財産を娘二人に半分ずつ遺贈する旨である。

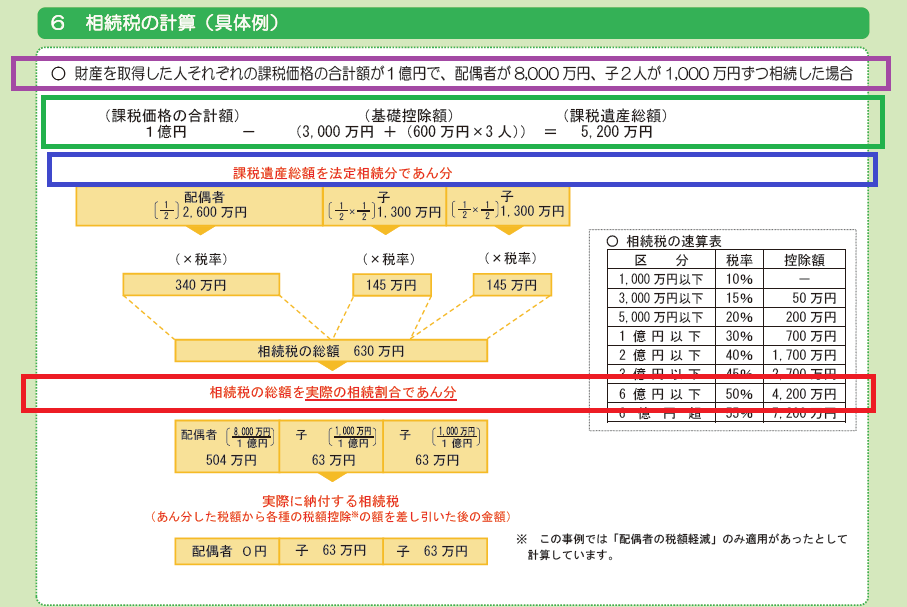

この場合、相続税の計算プロセスを示す下図の各色枠線が、どのように変わるか?

結論

以下の通り:

枠線 紫 → 遺贈により、相続人は2名

枠線 緑 → 基礎控除の計算上は、法定相続人ベースで、3名

枠線 青 → この段階でも、法定相続人ベースで3名で按分

枠線 赤 → この段階で2名で相続するため、2名ベース

理由

基礎控除の論点で、相続放棄の事例はググるとすぐにヒットするが、今回のような、

法定相続人(3名)>包括遺贈で実際の相続人(2名)

のケースを直接解説している記事は見つからなかったので、以下の参考記事をベースに考える。

【相続税の基礎控除と特例】基礎控除の計算方法と申告要否判断の注意点も解説

(以下、一部抜粋)

4-1.相続放棄した人がいるとき

相続税の基礎控除の計算では、相続放棄はなかったことにして法定相続人を数えます。

下の図の例では二男が相続放棄をしていますが、基礎控除の計算では相続放棄をなかったことにするため、法定相続人は妻、長男、長女、二男の4人となります。

基礎控除額は誰も相続放棄をしていない場合と変わらず、3,000万円+600万円×4人=5,400万円となります。

4-4.相続欠格や廃除があったとき

被相続人の殺害や遺言書の偽造など相続人に重大な非行があった場合は、相続欠格となり相続の権利を失います。また、相続欠格になるほど重大ではないものの一定の非行があった場合は、被相続人が家庭裁判所に相続廃除を申し立てることで相続の権利を失わせることができます。

基礎控除を計算するときの法定相続人の数には、相続欠格になった人や相続廃除された人は含めません。ただし、それらの人に子がいれば、相続人が死亡した場合と同じく代襲相続で法定相続人になります。

補足

特記事項なし

■