3月決算会社で、役員報酬を変更(増減)する期限は、(当月分を翌月支給の場合)7月中の支給分からでいいの?

問題の所在

役員報酬は、法人税法上、事前届、業績連動(上場企業のみ)以外の通常は、定額支給であり、

それを増減させるのは、決算後の一定期間内であるが、その一定期間が、3か月か4カ月かが混同することがあるので、そのメモ。

結論

変更が可能(=変更しても、全額損金に計上可)なのは、「当月末締めで翌月支給」の会社の場合、決算月から4が月目の支給日。

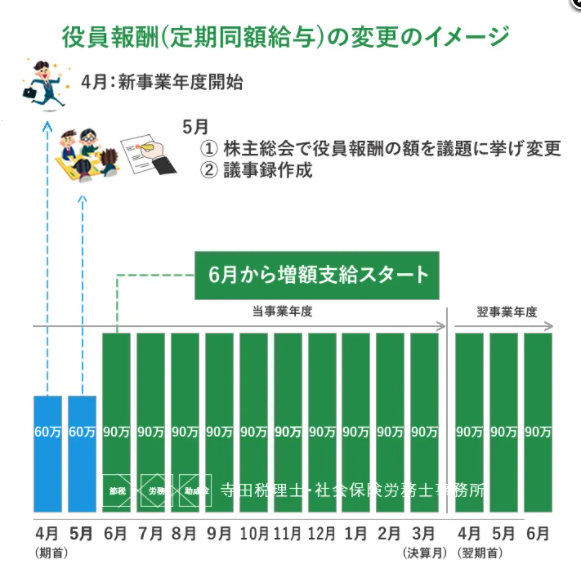

・3月決算会社 → 6月「分」から=7/25支払日から

他の月だと以下:

・9月決算会社 → 12月「分」から=1/25月支払分から

・10月決算会社 → 1月分から=2/25支払分から

・11月決算会社 → 2月分から=3/25支払分から

・1月決算会社 → 4月分から=5/25支払分から

・2月決算会社 → 5月分から=6/25支払分から

多くのブログ等の記事では、「3月決算会社の場合、6月分から」と、支給時期には関連させない解説が多いが(図だと以下)、それは誤解を与えやすい。

理由

以下の書籍の解説で、結論付けられている:

補足

覚え方的な屁理屈としては、

3月決算会社であれば、

→ 決算承認の株主総会の定時総会は、申告期限の延長をしない中小企業の大部分は5月下旬だが、

上場会社やグループ会社の子会社等は申告期限の延長をして、6月下旬

→ 6月下旬の総会で、次年度の役員報酬の金額を決めるのだから、それが反映されるのは、もう来月

→ 7月支給分 から

また、臨時総会を開催して、4月、5月から、より早く変更することは、もちろん問題ない。

■