インボイス制度導入後、新設法人が、仮に設立直後にインボイス登録をしたら、従来の「当初2年間は免税事業者」は無くなる根拠は?

問題の所在

個人事業主の顧問先様から法人化のお話が出た際に、「インボイス制度導入後、新設法人は仮に設立直後にインボイス登録したら、即、課税事業者になります」とご説明したが、

直後に考え直し、「いや、課税事業者にはなりません、従来の理解のままです」とお客様にはその直後にchatから訂正した。

その後の移動時に、念のためこの点を本屋で以上のことを確かめようとしたが、意外にも記載がない。

また帰社して国税庁の記事をググったところ、、、、

最初にヒットした以下の記事では、「ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。」と言い切っている

No.6503 基準期間がない法人の納税義務の免除の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6503.htm

(以下、一部抜粋)

概要

消費税においては、中小事業者の納税事務負担などに配慮して、その課税期間の基準期間における課税売上高が1,000万円以下の事業者については、納税義務を免除することとされています。新たに設立された法人については、設立1期目および2期目の基準期間はありませんので、設立1期目および2期目は原則として納税義務が免除されます。なお、設立3期目以後の課税期間における納税義務の有無の判定については、原則どおり、基準期間における課税売上高で行うこととなります(注)。

ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。詳しくは、コード6498「適格請求書等保存方式(インボイス制度)」をご参照ください。

(注)その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間(※1)における課税売上高が1,000万円を超えた場合など一定の事由に該当する場合には、当課税期間について納税義務は免除されず課税事業者となります。

================

↓

しかし、

> 概要

>

> 消費税においては、中小事業者の納税事務負担などに配慮して、その課税期間の基準期間における課税売上高が1,000万円以下の事業者については、納税義務を免除することとされています。新たに設立された法人については、設立1期目および2期目の基準期間はありませんので、設立1期目および2期目は原則として納税義務が免除されます。なお、設立3期目以後の課税期間における納税義務の有無の判定については、原則どおり~

の赤太字部分は、仮に当該新設法人がインボイスを登録していようがいまいが関係ない。

もっというと、消費税法上、適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます(消法57の2①)。上の新設法人は設立2年目まで(基準期間を持たないため)課税事業者にならない、なれないため、(それ以外の要素である、インボイスに登録したか否かには影響を受けずに)免税事業者である、

とも考えられる。

+

また、インボイス制度の影響の考え方としては、

・とにかくインボイス制度は、従来の消費税の制度の2階に乗っかった制度であり、

・従来のルールを変更するものではない、

と覚えたが、そう考えると、免税のママ、、、、?

。。。。。。。。。。と、また混乱してきたので、落ち着いて再確認した際の備忘メモ。

結論

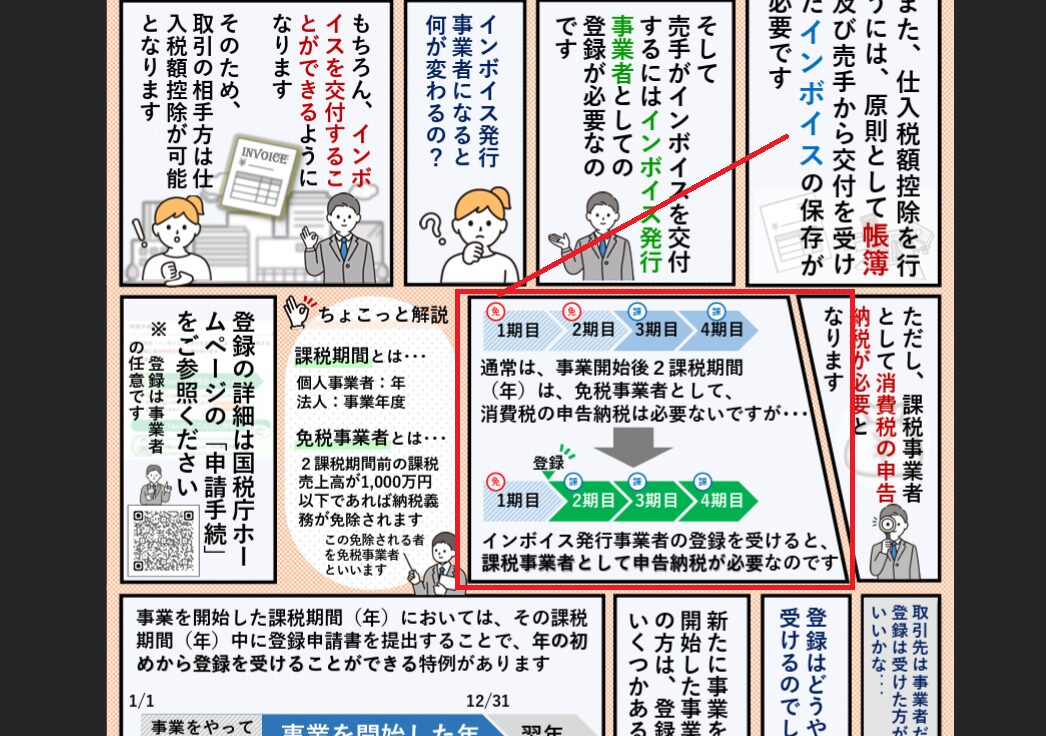

改めて、新設法人で当初からインボイス登録をしたら、1年目から(基準期間はないが、1年目の課税売上高が仮に1千万円未満であっても)課税事業者であり、納税義務が生じる。

理由

以下の①②③がある:

① 国税庁の記事等でこの点を指摘している記事は以下:

【新たに事業を開始した方向けのお話はこちら(PDF/2,200KB)】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_sinkijigyousha.htm

(以下、一部引用。赤枠線の中で明言されている)

② 比較的ハッキリ指摘している記事は以下:

インボイス制度で納税免除期間はどうなる?対応策や登録の基準も解説

https://www.yayoi-kk.co.jp/invoice/oyakudachi/nozeimenjokikan/#anc-02

(以下、一部抜粋)

インボイス制度によって2年間の納税免除期間がなくなる?

資本金1,000万円未満の法人や個人事業主の場合は、設立や開業から2年間は消費税納税義務が免除されますが、インボイス制度は消費税の免除期間にどのように影響するのでしょうか。適格請求書発行事業者に登録しない場合と登録する場合に分けて説明します。

適格請求書発行事業者に登録しない:変更なし

適格請求書発行事業者に登録せず、免税事業者でいる場合は従来通りとなります。

消費税の納税義務の免除が適用されるのは、課税期間の基準期間における課税売上高が1,000万円以下の事業者です。また売上1,000万円以下であっても、特定期間の課税売上高が1,000万円(もしくは支払い給与等が1,000万円)を超えた場合には課税事業者となります。

特定期間とは個人事業主の場合、その年の前年の1月1日から6月30日までの期間を指し、法人の場合は原則として、対象事業年度の前事業年度開始の日以後6か月の期間です。

適格請求書発行事業者に登録する:消費税の納税義務が発生

適格請求書発行事業者になった場合は、資本金1,000万円未満の法人設立または開業2年以内でも納税義務が発生します。

新規に開業した個人事業主や資本金1,000万円未満の新規設立法人は、基準期間の課税売上高がない、または基準期間そのものがないため、原則として消費税の納税義務が免除されます。基準期間とは個人事業主の場合その年の前々年、事業年度が1年である法人の場合は、その事業年度の前々事業年度です。

しかし適格請求書発行事業者に登録すると免税事業者も課税事業者となり、消費税納税義務が発生します。免税事業者は消費税によるコスト増加が懸念されますので、負担軽減のための特例制度や補助金の活用を検討してみてください。

③ copilotに質もしたところ、以下の通り:

Q

日本で新設法人が1年目早々にインボイス登録をした場合、1年目から納税義務が生じる、課税売上高が1千万円以上であっても、1千万円未満であっても

A

はい、その通りです。 🇯🇵 日本のインボイス制度において、新設法人が1年目にインボイス登録を行うと、課税売上高に関係なく消費税の納税義務が発生します。

🧾 インボイス登録による納税義務のポイント

新設法人は原則として免税事業者 → 設立初年度は「基準期間」が存在しないため、通常は消費税の納税義務が免除されます2。

インボイス登録をすると課税事業者になる → 登録した日から課税事業者として扱われ、消費税の申告・納税が必要になります2。

課税売上高が1,000万円未満でも納税義務が生じる → インボイス登録は「課税事業者になる選択」とみなされるため、売上規模に関係なく納税義務が発生します。

📌 実務上の注意点

登録は原則2年間継続 → 一度インボイス登録すると、原則として2年間は免税事業者に戻れません。

申告方法の選択肢 → 設立1期目は「2割特例」が使える可能性が高く、簡易課税より有利なケースが多いです。

会計処理の複雑化 → 期中での登録の場合、登録日以前と以後で免税・課税が分かれるため、会計ソフトの入力に注意が必要です。

=============

補足

さんざんググったが、ズバッと言い切っている記事がない!

(推定するに、免税事業者にも特定事業者等の例外があったりするので、ズバッと言いにくい事情がある。)

■