自動車税(種類割)の未経過分を、消費税上、課税取引だって?

問題の所在

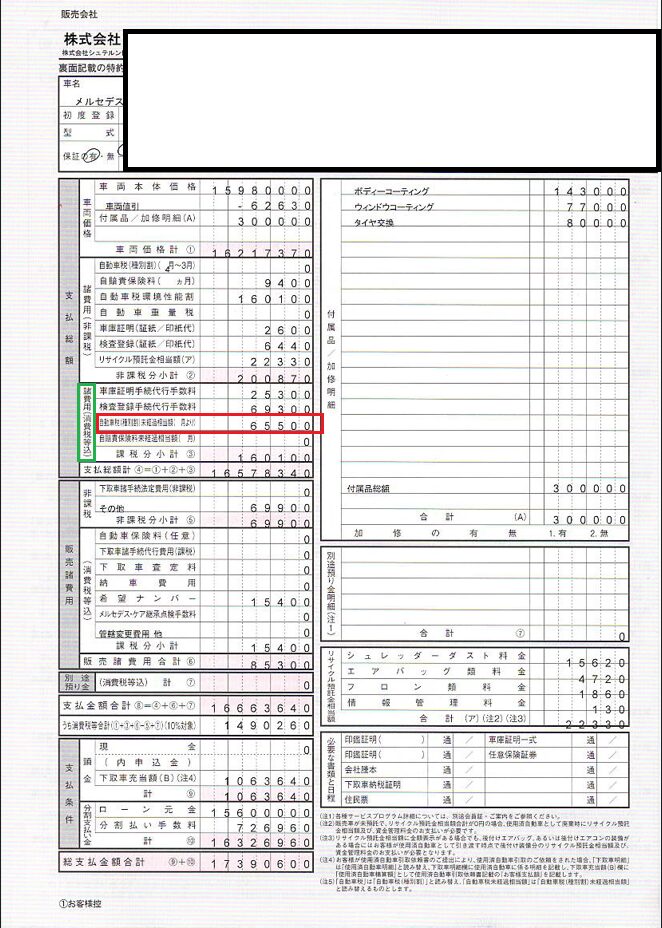

以下の、お客様の外車の見積書で、自動車税(種類割)の未経過分を、消費税上、課税扱いにしている。。。。税金は非課税だろうに、なぜ?

結論

自動車税の未経過分を精算するサービスだと!

理由

ググってもヒットしないので、copilotに聞いてみた:

- 質問ベンツのディーラー見積もり 自動車税(種類割)未経過相当額 課税 理由

- ご質問の「自動車税(種別割)未経過相当額」に対する消費税課税について、少しややこしいですが、以下のような仕組みになっています。

🚗 自動車税(種別割)未経過相当額とは?

これは、中古車を購入する際に前の所有者がすでに支払っていた自動車税の残存期間分の金額を、購入者が負担する形でディーラーが請求するものです。

例えば:

- 前のオーナーが4月に自動車税を1年分(4月〜翌年3月)支払っていた

- その車を10月に購入した場合、残りの5ヶ月分(11月〜3月)を新しいオーナーが負担する

💰 なぜ消費税が課税されるのか?

本来、自動車税は非課税(国税ではなく地方税)ですが、「未経過相当額」は以下の理由で消費税の課税対象になります:

- ディーラーが「税金の精算分」としてではなく、販売価格の一部として請求している

- 実際には「前払いされた税金の権利を譲渡する」形になるため、商品やサービスの提供とみなされる

- 国税庁の見解では、こうした「未経過分の精算」は対価性があるため、課税対象になる

🧾 実務上の扱い

見積書では以下のように記載されることが多いです:

項目 金額例 消費税区分 自動車税(種別割)未経過相当額 ¥15,000 課税対象 登録手数料 ¥10,000 課税対象 自動車取得税(廃止済) ¥0 非課税 もし「課税されるのはおかしい」と感じる場合、それは自然な疑問です。ただ、現行の税法上は「販売価格に含まれるもの」として扱われるため、ディーラーもそれに従って課税しているというわけです。

============

↓

そこで、改めて、「国税庁 自動車税 未経家相当額 消費税 課税」でググったところ、ダイレクトに以下の記事がヒットした:

中古車販売における未経過自動車税等の取扱い

https://www.nta.go.jp/law/shitsugi/shohi/02/41.htm

(以下、一部抜粋)

【照会要旨】

中古車を販売する際に、車両本体価格と未経過分の自動車税相当額及びリサイクル預託金相当額を区分して表示した場合、未経過分の自動車税相当額及びリサイクル預託金相当額は、資産の譲渡等の対価の額に含まれないこととなるのでしょうか。

【回答要旨】

自動車税は、4月1日現在の所有者に対して課税される税(道府県税)ですから、買主が支払う自動車税の未経過期間に対応する金額は、自動車税そのものとして都道府県に対して支払うものではなく、当該未経過の期間内に継続して乗用できる中古車の購入代金の一部として支払うものです。

したがって、車両本体価格と区分表示したとしても、自動車税相当額は資産の譲渡等の対価に含まれます(基通10-1-6)。また、未経過分の自賠責保険料相当額を区分して表示する場合も、自動車税相当額と同様、資産の譲渡等の対価の額に含まれます。

一方、リサイクル預託金相当額については、「使用済自動車の再資源化等に関する法律」に基づき資金管理法人に預託されているものですから、中古車として転売する際のリサイクル預託金相当額は、売主から買主への預託金の譲渡となり、金銭債権の譲渡として非課税となります(法別表第ニ2、令9![]()

![]() 四)。

四)。

==============

補足

自動車税の精算が課税取引だとはびっくり!

■