暗号資産のステーキング報酬とは?その仕訳の科目は?

問題の所在

法人の顧問先様での暗号資産の取引明細で、ステーキング報酬が出てきたので、確認した際の備忘メモ。

結論

・ステーキング報酬とは、要は配当金のようなもの。なので(でも受取配当金a/cではなく)雑収入a/c。

・計算は、増加数量×時価(=約定価格)。例えば同じ日に同じ暗号資産(ETH等)の取得取引があれば、その約定価格を適用してしまう。

・結局、仕訳と科目まで踏み込んだ記事はないので、、、以下!

(借)暗号資産 XX (貸)雑収入(不課税) XX

理由

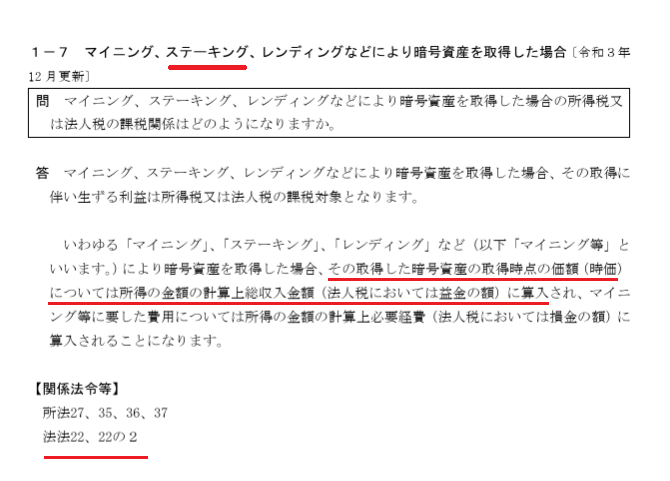

ステーキング報酬でググってみると、個人の所得税に関連する解説ばかりで、法人でのケースについて触れているものは皆無であったので、

以下の国税庁の記事を根拠とする。

★暗号資産の税務のバイブル(?)である、いわゆる暗号資産FAQである。

これは初出は平成30年であるが、ほとんど毎年の頻度で改正されており、現時点の最新は、令和6年12月。

暗号資産等に関する税務上の取扱いについて(情報)

https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf

(以下、一部抜粋)

補足

ステーキング報酬の取得後は、上の仕訳により、会計帳簿上、暗号資産の持分及びBS価額が増加する。

他方、暗号資産の業者が公表する暗号資産の持分にはステーキング報酬分をカウントしない場合がある。

その場合、当該暗号資産の持分とBS価額(期末評価後の地価情報)は、

・会計帳簿上のそれと、

・業者の公表するそれとは、

乖離が生じることになる。

当然のことなのであるが、このあとの毎年の時価洗い替え評価時には、この乖離分を失念しないよう留意することになる(私見)

■