【2025/3/27時点】当事務所用)法人の出張手当 ①旅費規定は?<不動産業のケース>

問題の所在

最近、出張手当による節税が一部でトピックぽい (^o^)。ちょっとググると、ものすごくヒットする。

当事務所のスモールビジネスのお客様から問い合わせがあることが想定されるため、事前にご説明用に整理する。

結論と理由

当事務所の顧問先様を前提に、以下の通り:

1)出張の条件・基準は以下:

② 出張にかかる総所要時間が5時間を超える場合

★具体例は記載しない。条件(要件)を記載する。実際には以下のものか:

・現場作業先、取引先のオフィスへの訪問

・商談や打ち合わせの外出

・セミナーなどへの参加

★①の「距離基準」はブラフで、本命は②の「時間基準」。基準をこれ以上作るよりも、②の時間基準を使い倒す。

★「総所要時間」だから、前の準備を移動前に+後のまとめを移動後にサンドイッチ的に挟む。報告書のテンプレートも、それに対応するレイアウトにしておく。

2)(海外出張手当でなく宿泊手当でなく)出張手当の日当の金額

@5,000円

★欲をかかない。回数で稼ぐ。

3)週、月の平均回数のイメージ

週2回、月8回、そうすると、年50万円前後にはなる。

補足

上の1)について

ググっても、意外とこの点の具体的な記載がヒットしない (*^^*)

以下の書籍にかろうじて上の記載があった:

★なおこの本も他の節税本と同様に、特殊な場合に生じる高い節税効果を宣伝しており、実際に適用する際には自己の場合に慎重に当てはめる必要がある:

上の2)について

出張手当については、まず所得税基本通達の決まりは以下の通り:

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/02/02.htm#a-02

(以下、一部抜粋。なお赤太字は引用者加筆:)

〔旅費(第4号関係)〕

(非課税とされる旅費の範囲)

9-3 法第9条第1項第4号の規定により非課税とされる金品は、同号に規定する旅行をした者に対して使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路若しくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等からみて、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品をいうのであるが、当該範囲内の金品に該当するかどうかの判定に当たっては、次に掲げる事項を勘案するものとする。(平23課個2-33、課法9-9、課審4-46改正)

(1) その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか。

(2) その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうか。

=================

↓

上の赤太字について、通常はそんな客観的な目安はないと思ったところ、以下の記事中で引用されている調査結果を引用している記事が散見された。

出張旅費規程を作れば節税できる?メリットと注意点【サンプル付き】

★蛇足だが、この記事中では、出張手当は給与所得に該当すると言っているが、、、、(以下、自粛)

(以下、一部抜粋)

参考:産労総合研究所 2019年度国内・海外出張旅費に関する調査

================

↓

2023年度版は有料配布。無料配布はこの2019年度以前のみ (*^^*))

(以下、一部抜粋)

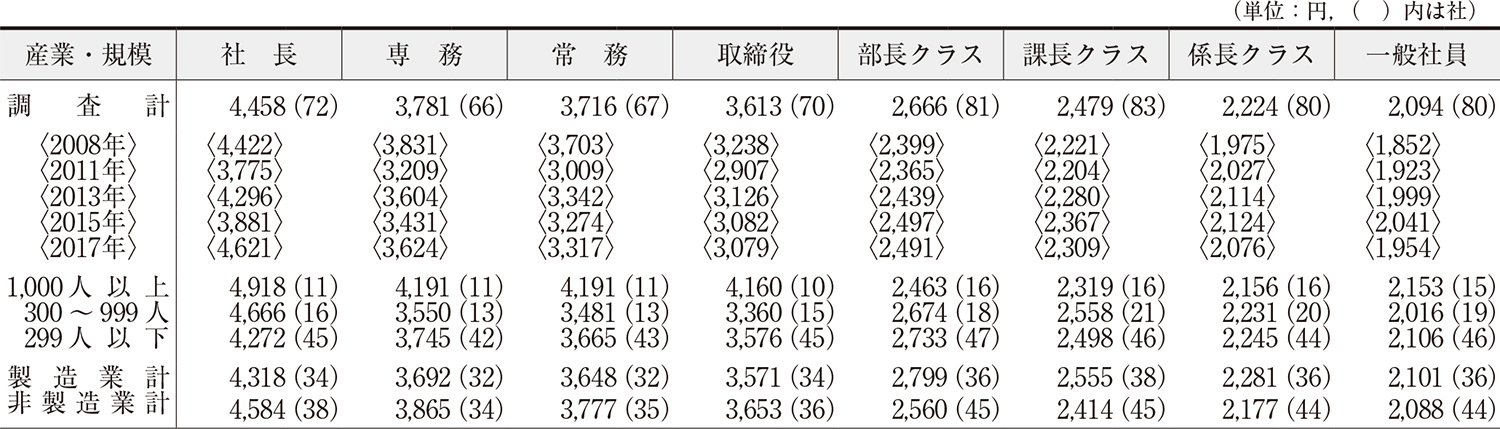

(2)日当の平均支給額

日当を出張の距離・時間・地域等によらず一律にしている企業の平均支給額は,社長4,458円,専務3,781円,常務3,716円,取締役3,613円,部長クラス2,666円,課長クラス2,479円、係長クラス2,224円,一般社員2,094円となった。

この平均支給額を一般社員を100とした指数でみると,社長212.9,専務180.6,常務177.5,取締役172.5,部長クラス127.3,課長クラス118.4,係長クラス106.2となっている。

表2 通常の日帰り出張(早朝出発,時間外〈深夜〉帰着を除く)における日当の平均支給額(距離・時間・地域区分がない場合)

===========

↓

従業員299名以下の中小企業の社長の出張日当の平均金額が、4,272円!

なので、おおよそ 5,000円 ならOKであろうと判断した。

上の3)について

やり過ぎだと、租税回避行為と指摘されるリスクが生じる。

■