消費税等の確定申告で、いわゆる二割特例の適用の可否の判断のポイントは??

問題の所在

インボイス後、確定申告で、いわゆる二割特例(=簡易課税でみなし仕入率80%でいい)を適用できる場合分けの考え方の整理の備忘メモ。

結論

以下の3つ:

① 10/1以前は免税事業者、10/1以降にインボイス登録した者

② 基準期間の課税売上高が1千万以下の間のみ

③ 令和8年9月30日が属する事業年度まで

シンプルには、仮定法過去で、

「もしもインボイス登録をしなかったら、免税事業者だった者」

理由

具体的には、以下の①②を満たす場合;

①令和5年10月1日以降に、インボイス登録をしていて、

②課税売上高が1千万円未満以下

↓

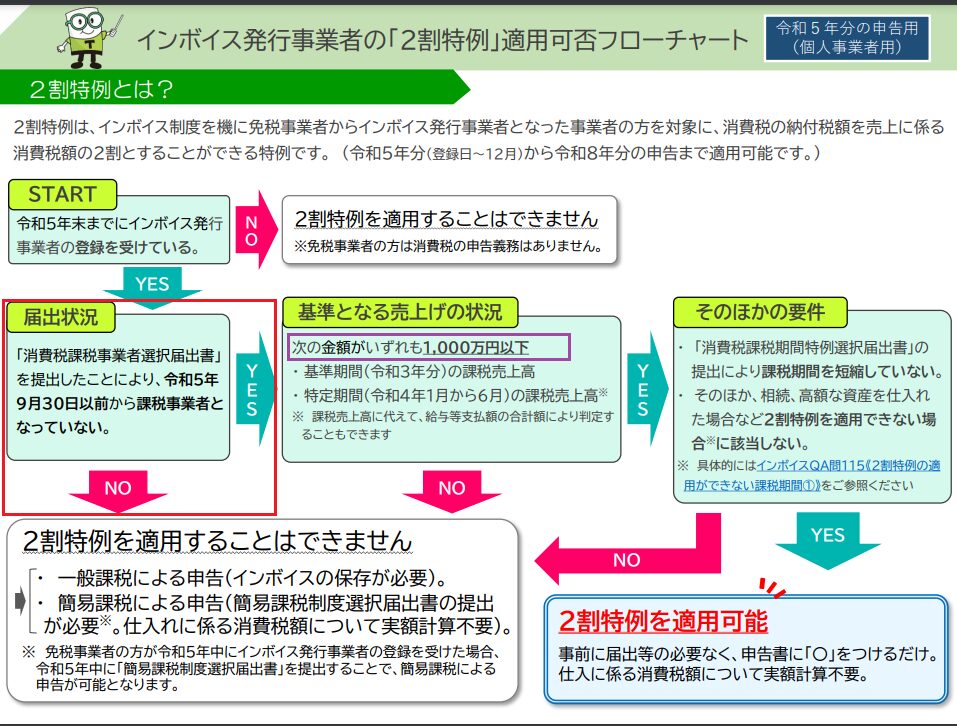

以下の国税庁のフローチャートがわかりやすい。

この中の、左中央の赤枠線が上の①で、その右のむらさき枠線が上の②に対応する。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023010-021.pdf

(以下、一部抜粋)

★なお、上の図中の「インボイスQA問115」は、正確に記述しているが、、、わかりにくい (^^)

シンプルに、

「もしもインボイス登録をしなかったら、免税事業者だった者」

で判定する。

★実務家としては、迷ったら「税額が少なくなる方へ」。∵それで間違えたら、税務署から言ってきてくれる。少額の延滞税で済む。

補足

たとえば9月決算会社で、以下の違いになる:

例1)

・令和5年10月1日以前の過去に、課税売上高が1千万超になり消費税の納税実績はある。

・インボイス登録をした。

・令和5年9月期もそれ以前も、課税売上高が1千万円以下。

を満たす → 令和6年3月期は、いわゆる二割特例は適用できる」

(∵インボイス登録をしなかったら免税であったから、二割特例を適用できる)

例2)

・令和5年10月1日以前の過去に、課税売上高が1千万超になり消費税の納税実績はある。

・インボイス登録をした。

・2年前の課税売上高は1千万円超。

を満たす → 令和6年3月期は、いわゆる二割特例は適用できない」

(∵インボイス登録をしなくても課税事業者だから、二割特例を適用できない)

■