G様用)キャリアアップ助成金は、賃上げ促進税制でマイナスカウントする雇用安定助成金額に該当しない根拠は?

問題の所在

いわゆる賃上げ促進税制の申告書を作成中、ふと会社がgetされていた、いわゆるキャリアアップ助成金が該当するか否か不安になったため、確認したときの備忘メモ。

結論

・賃上げ促進税制で論点となる雇用安定助成金は、措置法で定義されていて、それは、

雇用調整法第62条第1項第1号に掲げる事業として支給されるもの(措置法42の12の5③六イ)

・キャリアアップ助成金は、

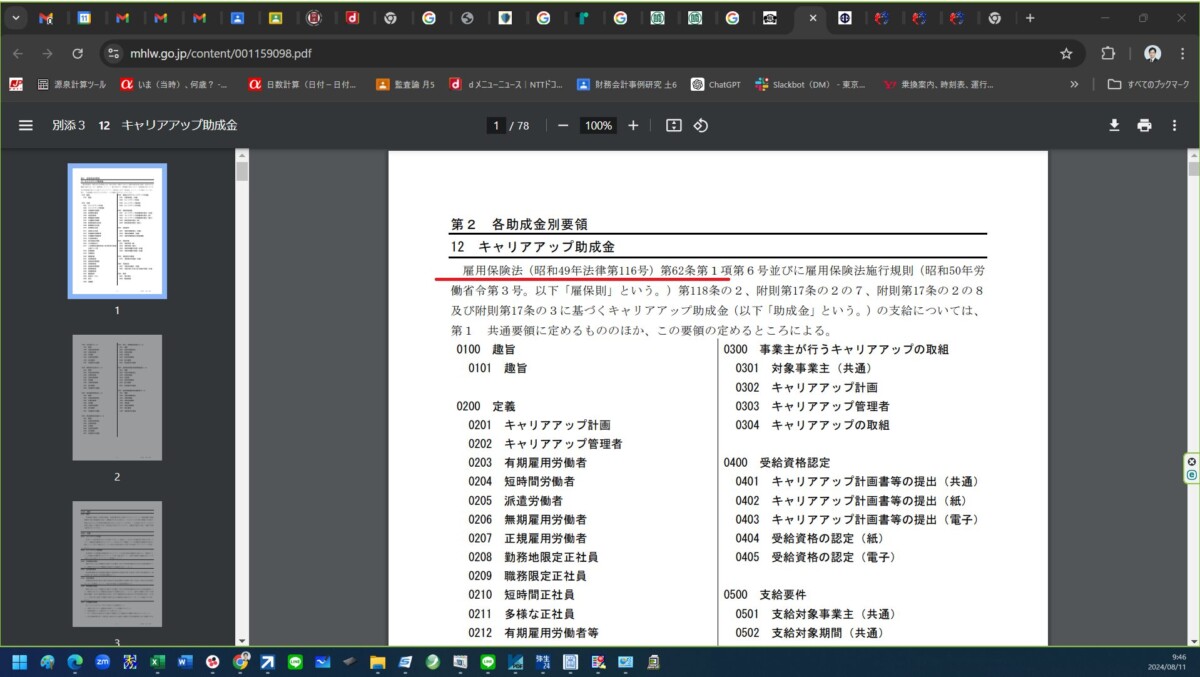

雇用保険法第62条第1項第6号並びに雇用保険法施行規則(昭和50年労働省令第3号。以下「雇保則」という。)第118条の2、附則第17条の2の7、附則第17条の2の8及び附則第17条の3に基づくキャリアアップ助成金(以下「助成金」という。)

となっているため、いわゆるキャリアアップ助成金は、いわゆる雇用安定助成金には該当しない。

理由

「雇用保険法第62条第1項第1号に掲げる事業 助成金 キャリアアップ助成金」でググったところ、以下の記事にジャストヒットした!

第2 各助成金別要領

https://www.mhlw.go.jp/content/001159098.pdf

(以下、一部抜粋)

補足

>・賃上げ促進税制で論点となる雇用安定助成金は、措置法で定義されていて、それは、

> 雇用調整法第62条第1項第1号に掲げる事業として支給されるもの(措置法42の12の5③六イ)

の典型例は、いわゆるコロナ助成金の類。

■