法人事業概況説明書の 20 年末調整関係の電子化の状況、の◯の付け方は?

問題の所在

令和6年3月期の決算法人から適用になる、法人事業概況説明書の

・うら面「 20 年末調整関係の電子化の状況」

の書き方の、備忘メモ。特にわかりにくい

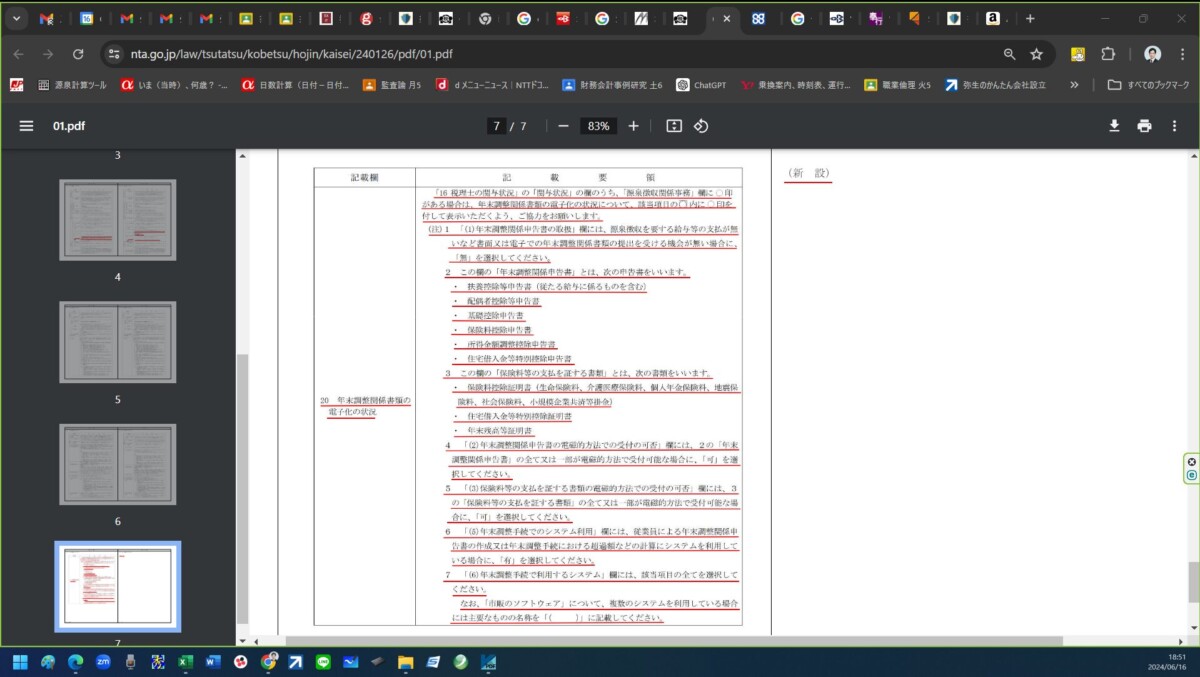

(1)年末調整関係申告書の取扱 有 無

(2)年末調整関係申告書の電磁的方法での受付の可否 有 無

(3)保険料等の支払を証する書類の電磁的方法での受付の可否 有 無

について。

結論

(1)年末調整関係申告書の取扱

→ 「扶養控除申告書+配偶者控除申告書・基礎控除申告書・所得金額調整控除申告書+保険料控除申告書+住宅借入金等特別控除申告書」を、まず扱っているか?

→ 通常は給与等の支払いがあるため 有 のみ。

(2)年末調整関係申告書の電磁的方法での受付の可否

→ 上の「」の、一部でも受取可能ならば 可 だそう。

(3)保険料等の支払を証する書類の電磁的方法での受付の可否 有 無

→ 「保険料控除証明書、住宅借入金等特別控除証明書、年末残高証明書」の、、一部でも受取可能ならば 可 だそう。

理由

国税庁の解説は以下:

「法人課税関係の申請、届出等の様式の制定について」の一部改正について(法令解釈通達)

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/kaisei/240126/index.htm

(以下、一部抜粋)

別紙

(以下、一部抜粋。右が旧で、左が新)

補足

特記事項なし

■