当期に前期の法人税等を支払ったケースでの、申告調整の書き方は?

問題の所在

以下の事例。要は、前期分の法人税等を当期に納付した場合の申告調整のケース。

★いつも、当期末に未払法人税等a/cで計上する方法(法人税等充当金の取崩し処理)を正則としてやっているので、改めて損金処理で計上する場合の備忘メモ。

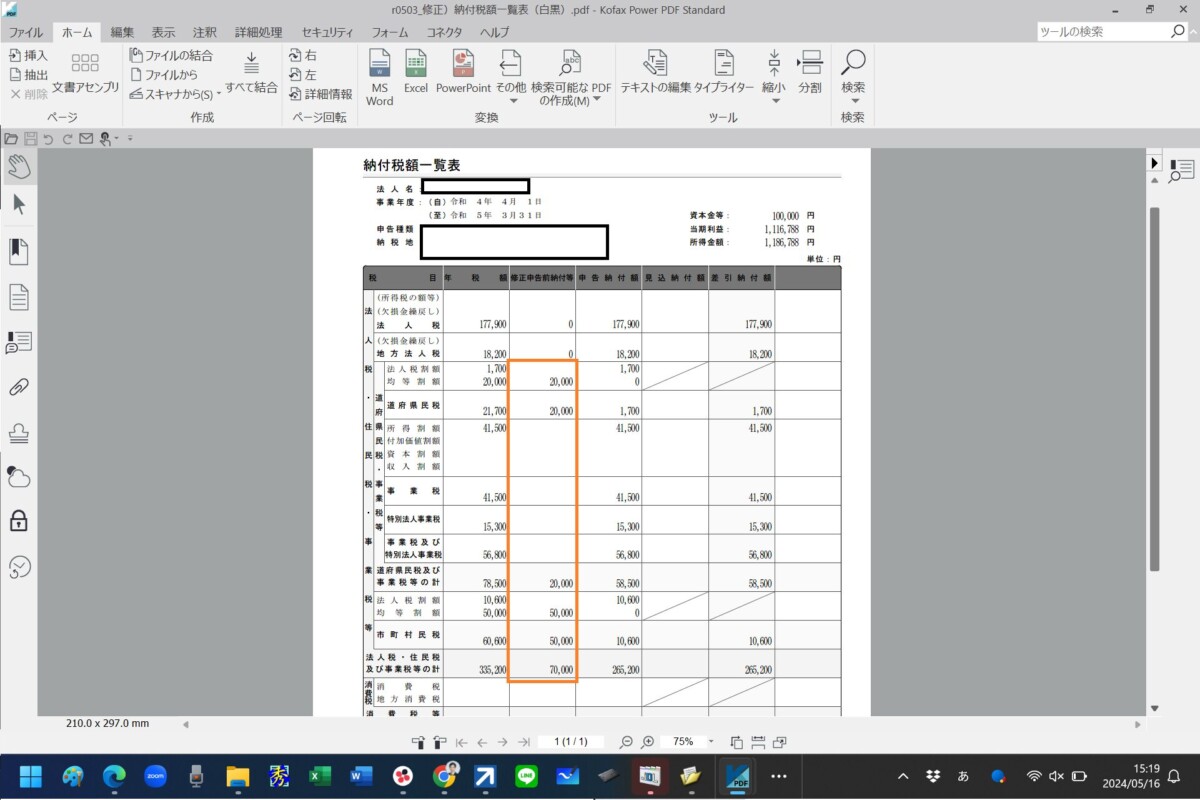

・引継ぎ案件で、前期(以下で「5期」という)の確定申告の際に、前々期(=4期)の申告書を見たら繰越欠損金が生じていたので、つい欠損金の繰越控除をして、均等割7万円だけ申告・納税したところ、税務署から連絡があり、実は白色だと判明したので、修正申告をした。

・ゆえに、前期の修正申告は下図の通りで、未納額を次期である当期に納付した。このときの仕訳は以下:

(借)法人税、住民税及び事業税 265,200 (貸)現金 265,200

↓

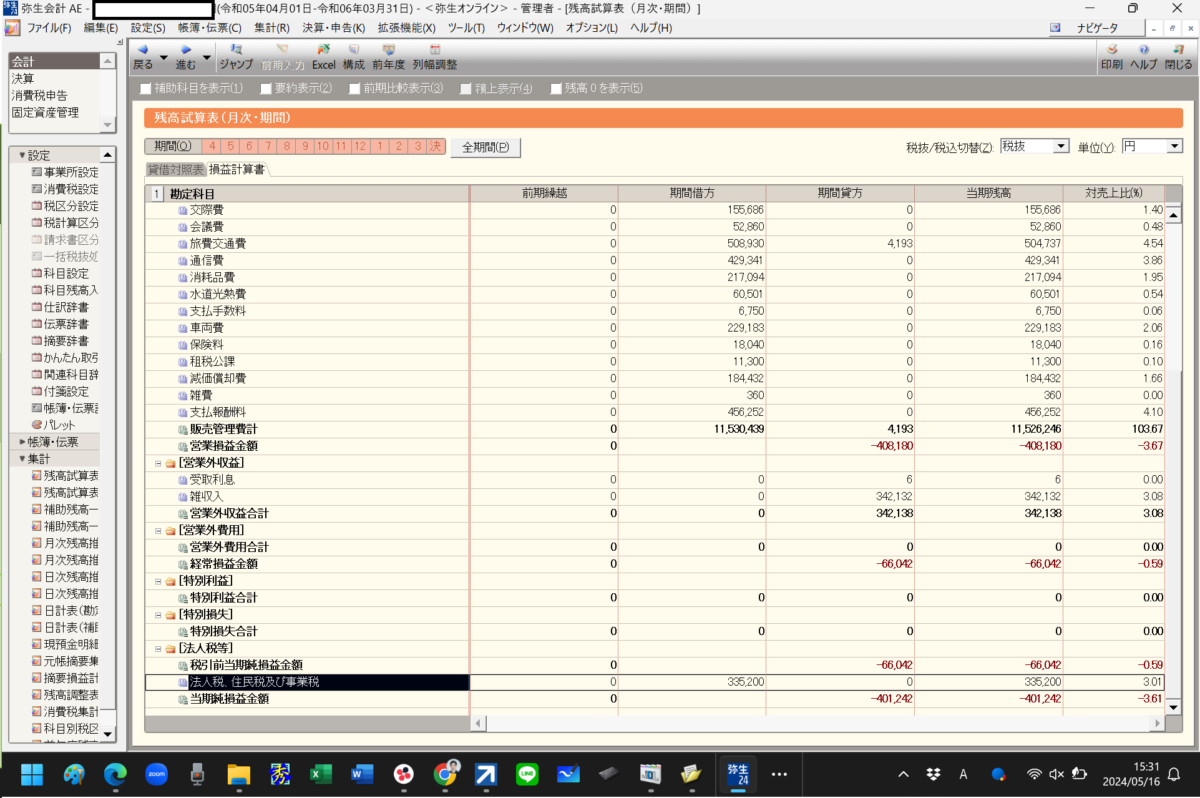

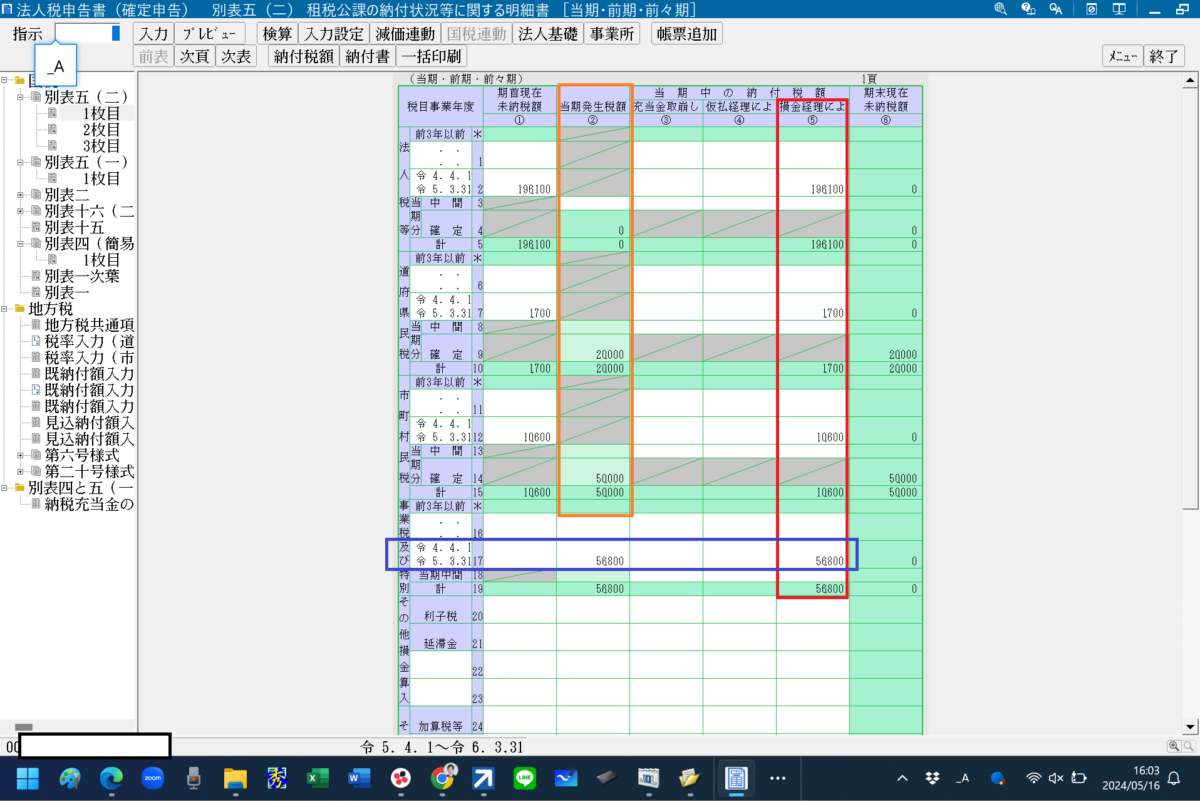

当期末の各金額は下図の通り。まずPLと別表五(二):

↓

すると当期の別表四では下図のように、

・前期分法人税、住民税及び事業税の計265,200円を加算し、

・うち事業税等分56,800円を、いわば事業税認容とでもして減算する、

のが正しいと考えるが、、、

結論

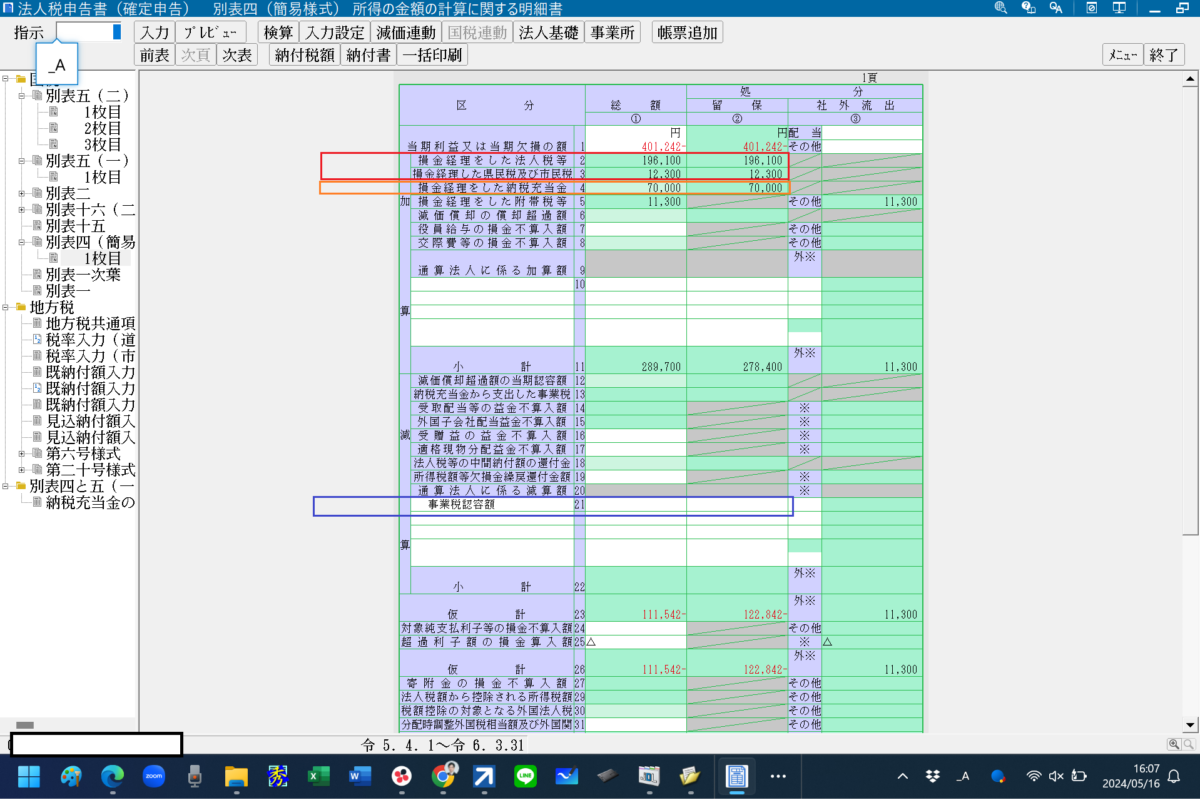

・手計算でやる場合には、当期に納付した法人税等の全額を加算し、うち事業税等の分を「事業税認容額」の名称で減算留保する(つまりグロス処理)

・ただし、JDL IBEXクラウド組曲Majorの法人税申告書システムでは、結果的には、事業税等控除後の残高で自動で加算してくれる!だから上図の「事業税認容額」の行は不要。

・なお備忘的に敢えて「事業税認容額 0円」と記載するのは、0円は残らないため無意味なので止める。

・なお、別表五(一)への記載は要しない。

理由

JDL IBEXクラウド組曲Majorの法人税申告書システムでは、上図の別表四で自動集計で、赤枠線の中の県税分から、事業税等相当額56,800円を控除した12,300円だけを集計している!

だから、わざわざ追加で同額を減算する必要はない。(賢い!)

補足

昭和の頃は、期末に未払法人税等を計上する会計慣行はなく、未払法人税等は翌期の納付時に損金処理が正則であったハズ。

だから書店の専門書を見ればすぐ事例があると思っていたが、実際には以下の書籍にしかなく、

しかも、(事業税等を除く)法人税等の損金処理、事業税等だけの法人税等の損金処理とパーツ化して別々の箇所に解説があり、ややわかりにくかった。

★それでも当期と翌期、別表四と別表五を明示している点ではわかりやすかった。

■