川崎市内にある一般社団法人(非非営利型法人)では、均等割は負担するか?

問題の所在

一般社団法人の均等割は、

・普通一般社団法人は、通常の株式会社等と同様に、当然に負担する、

・非営利型一般社団法人は、市町村によって異なる、

ため、後者のニュアンスをググった際の備忘メモ。

結論

神奈川県、川崎市ともに、非営利型法人の場合には、均等割は免除されるよう。

そしてその「減免」の意味は、(一部減額という意味ではなく)ゼロ円、の意味。

★私立学校の収益事業の均等割の減免といっしょ。

理由

1)神奈川県

以下の記事が参考になる:

法人県民税

https://www.pref.kanagawa.jp/zei/kenzei/a001/b005/index.html

(以下、一部抜粋)

法人県民税均等割の減免について

公共法人および公益法人等(注1)で均等割のみを課される法人(収益事業を行わない法人)については、減免の制度があります。

(注1)公共法人とは、法人税法第2条第5号の法人をいいます。

公益法人等とは、地方税法第24条第5項の法人をいい、例えば、特定非営利活動法人、一般財団法人(注2)、一般社団法人(注2)、公益財団法人、公益社団法人などが該当します。

(注2)一般財団法人および一般社団法人については、法人税法上の非営利型法人に該当するものに限ります。

==========================

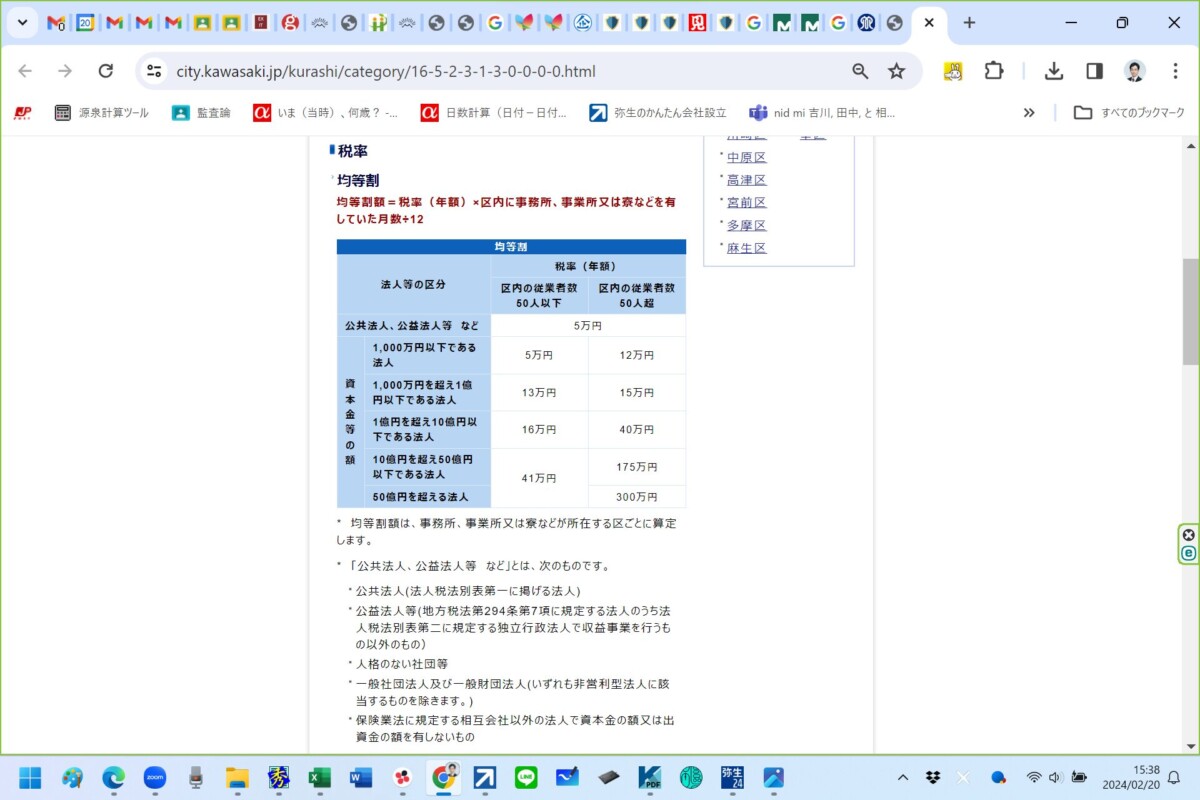

2)川崎市

川崎市のhpの以下の記事を参照:

法人の市民税

https://www.city.kawasaki.jp/kurashi/category/16-5-2-3-1-3-0-0-0-0.html

(以下、一部抜粋)

=====================

補足

上の減免の意味はググってもヒットせず、県と市のhpにある電話番号にtelしてご教示いただいた。

【2024/3/31 追記】

なお、当hpのお問い合わせより、「川崎市の法人市民税の減免については、それ用の申請書を提出する必要があるのか?(それとも当然に減免なのか?)」の旨のお問い合わせを頂戴しましたが、当事務所のこの事例での調査外のため、直接、川崎市へお問い合わせください。

■