令和5年4月に創設された、いわゆる二割特例で、「当面、毎期、本則と二割特例とを比較すればよい」と即断することがマチガイの理由は?

問題の所在

令和5年4月に、いわゆる二割特例が創設された。

以下の、同じ令和5年4月に創設された、いわゆる少額特例と似ているが違うものなので、備忘メモ。

↓

改めて、つい、

「3月決算法人であれば、令和6年3月期、令和7年3月期、令和8年3月期は、本則課税と二割特例の比較計算で節税になる。」

と思ってしまう。

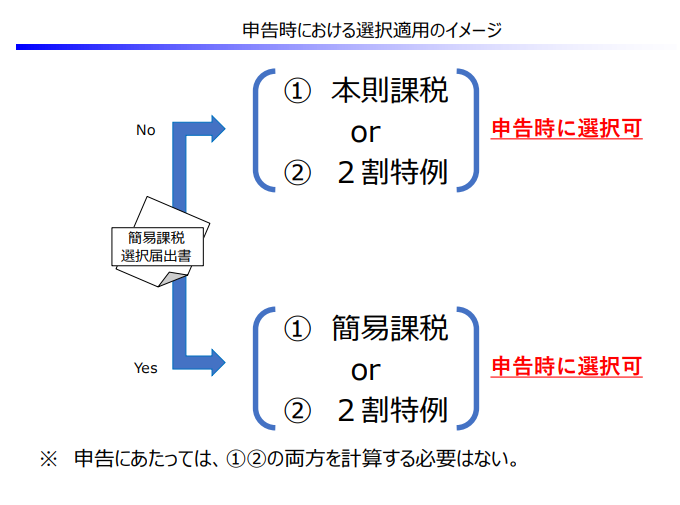

なぜならば、「本則課税vs二割特例」または「簡易課税vs二割特例」の選択適用が正しいところ、

後者は計算の構造上、通常、二割特例の方が節税になるので(注)、実際には前者でいい、と思ってしまう。、

(注)

・小売業の場合には、みなし仕入率が90%であり、二割特例よりも簡易課税の方が節税になり

★ただし小売業は薄利多売なので、課税売上高が1千万円以下だと赤字の蓋然性があるため、事例はないであろう。

・製造業の場合には、みなし仕入率が80%であり、二割特例と簡易課税は差はない、

であり、

・それ以外の業種では、みなし仕入率は70%以下なので、二割特例の方が節税になる。

しかし、その考えは誤り。

結論

インボイス制度を機に課税事業者になった場合でも、2年前の課税売上高が1,000万円を超える年がある場合、その課税期間は2割特例措置の適用対象外になるため。

だから、その可能性がある場合には、事前に、「本則vs簡易課税」のシュミレーションをしておく必要がある。

理由

以下の①②の記事が分かりやすい;

① 免税事業者のインボイス制度対策

ページの末尾の説明が分かりやすい。

(以下、一部抜粋)

消費税が売上の2割になる?「2割特例措置」とは

「2割特例措置」とは、国に納める消費税の額を売上の2割とすることができる措置です。この措置を適用できるのは、インボイス制度を機に免税事業者から課税事業者になる方のみです。

2割特例措置を適用するにあたり、申請は不要。消費税の申告をする際に、申告書に2割特例措置を適用する旨を記載するだけでOKです。

※ 2割特例措置が使えるのは2023年10月~12月分の消費税申告から2026年分の消費税申告までの計4回です。

※ インボイス制度を機に課税事業者になった場合でも、2年前の課税売上高が1,000万円を超える年がある場合、その課税期間は2割特例措置の適用対象外になります。

===================

➁ 今さら聞けない…インボイスの「2割特例」って何?注意点も解説

(以下、一部抜粋)

2年しばりの有無

2割特例は、申告の都度「本則課税か、それとも2割特例か」「簡易課税か、それとも2割特例か」と選べます。「前回の申告では本則課税で計算した。今回の申告だと、2割特例の方が納税額は少ない」などと有利な方を選択できるのです。

参照:インボイス制度の負担軽減措置(案)のよくある質問とその回答|財務省

しかし簡易課税は、いったん届出をしたら2年間は継続しなくてはなりません。止めるにも届出が必要です。

====================

補足

なお、正確な知識は以下:

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/2a02304/01.htm

また、特定期間の意味は以下:

■