インボイス制度上、請求書上で端数値引きや出精値引きの記載の仕方は?

問題の所在

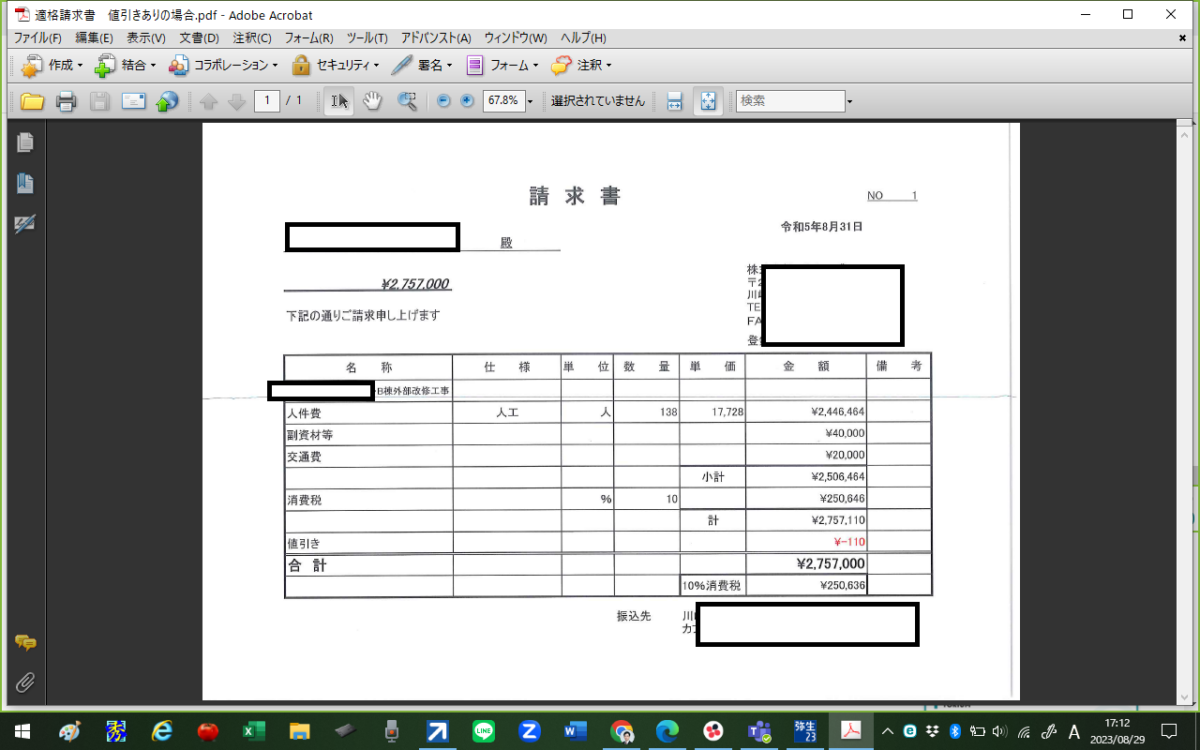

顧問先様から以下の請求書(=インボイス)の記載のレビューを依頼された。

直感的にはOK(=要修正なし)と思うが、根拠立てて説明したく、ググった時の備忘メモ。

結論

修正箇所なし。

理由

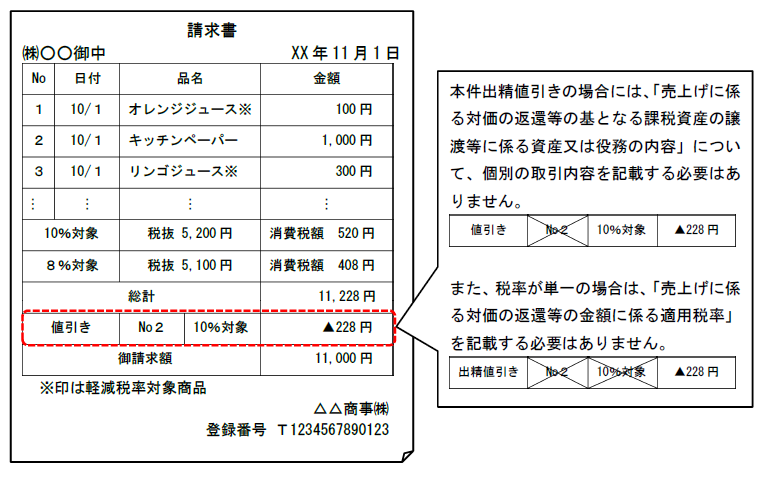

ググって最初の記事が3番目にヒット。請求書の図入りでとても分かりやすい:

(以下、一部抜粋)

2 【売上げに係る対価の返還等として処理する方法】

既に行った課税資産の譲渡等の対価の額の端数の値引きである場合、課税資産の譲渡等に対する値引きについては適格返還請求書を交付することとなります。

インボイスと返還インボイスのそれぞれの記載事項を満たして一の書類で記載することができます。

この場合の出精値引きは既に行った個々の取引のいずれかに対して値引きを行う性質のものではなく、その請求全体に対して値引きを行うものであるため、返還インボイスの記載事項である「売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産または役務の内容」は、適格請求書の記載事項である「課税資産の譲渡等に係る資産または役務の内容」と同一となることから、記載する必要はありません。

また、たとえば標準税率の取引のみを行っているなど、取引に係る適用税率が単一である場合、返還インボイスの記載事項である売上げに係る対価の返還等の金額に係る「適用税率」に関しても同様に、適格請求書の記載事項である「適用税率」とは別に記載する必要はありません。

返還インボイスは、売上げに係る対価の返還等の金額に係る消費税額等または適用税率のいずれか一方のみの記載が求められている(両方記載することも可能です。)ことから、適用税率を記載した場合は、「売上げに係る対価の返還等の金額に係る消費税額等」の記載を省略することができます。

(出所:インボイスに関するQ&A 令和4年11月改訂 問61)

=====================

補足

ベンダーの値引きインボイスの解説記事は、営業色が強く、参考になりにくい (^^♪

■