当事務所用)法人成りの会社で、社長の個人名義のクレジットカードでの各支払い取引の仕訳計上日はいつにする?

問題の所在

法人成りの会社で、個人名義のクレジットカードで支払うのは一義的には個人での支払いであり、会社の支払いとは本来無関係だからである。

しかし、実務上、仮に法人名義のクレジットカードを使っていても、サブ的に個人名義のクレジットカードで会社の経費等を支払うことが通常(?)である。

そこで、理想的な建付けとしては、個人の立替経費の精算にオンしてもらうことである。当事務所では1社様でこの運用をしている。

他方、他のお客様の大半では、

・「社長様が経理資料を作成しているが忙しくて、その経費精算エクセルも未作成で、経費精算の仕訳はレシートから直接計上している」場合には、クレジットカードの取引明細データを、ダイレクトに仕訳資料としたい

・幸い、クレジットカードの取引明細データはcsvで吐き出せる、

という事情もあるため、個人名義のクレジットカード取引データを、ダイレクトに会社の取引として計上している (^^)

↓

この点に関し、社長の個人名義のクレジットカードを使用されている場合、(支払日は普通預金の記帳日に当然に決まるが)各取引について取引日付をいつにするかは悩ましい。

なぜなら、仮に当月に送付(受信)したクレジットカード取引が30件あったとすると、

直近に到着した、カード取引明細の、

- 30件とも、翌月の初日

- 30件とも、当月の末日、又は翌月の末日

- 30件の各々の実際の取引日

のどれにするか、悩ましい。

なお、先に排他をしておくと、

✕)「30件とも、カードの利用明細の当月の受領日」

→ 証拠がないので不採用

✕)「30件とも、個人名義の普通預金の引落し日」

→ 意味がないので不採用

✕)「30件とも、カードの利用明細の当月の送付日」

→ 条件があう場合にはベストな気もするが、当該送付日の情報が不明なクレジットカード取引データ(口座連携かcsvファイル)が1社以上ある、つまり送付日情報が保証されていないことから、これを共通ルールの候補からは外す

↓

- 「個人の経費精算」のニュアンスを出すのなら、

申請日に会社は債務を認識するので、上の5.の実際の取引日はありえず、

送付日>30件の最後の日付、の関係が成立する範囲で、「送付日に受領しかつ秒殺で会社に申請した」として、上の1.又は2.が合理的。 - 他方で、「便宜的に個人名義の普通預金を会社の帳簿に組み込む」ならば、

その口座から個人名義のクレジットカードの引き落しができるので、

あたかも会社名義のクレジットカードと同様に、30件の各々の取引日に記帳するのが合理的なため、上の3.が合理的。

の違いがある。

また、カードの決済までの期間も、以下の2通りがある:

・オリコカードのように「当月初日から末日分までの分を翌月10日に決済」とわかりやすい会社。

・VIEWカードのように「当月◯日から翌月の◯日までの分を翌々月の◯日に決済」とわかりにくい会社。

また、前後するが、合理性と同時に、記帳上、正確性をチェックしやすいことが肝要である。

また、この処理については各顧問先様の帳簿上で記帳しているが、正直、不統一である m(_ _)m。。。。が、ここでの整理後のルールは、新規顧客に適用し、既存の顧問先様では従来の処理を継続する。なぜならば、

・上の1.2.3.のいずれを採用しても、損金経理上は問題はないため。

・期中に変更すると、VIEWカードのように、過去の月で計上済の取引と後の月で、計上した取引の各仕訳日の前後が入り繰るリスクがあるため。

結論

以下のルールにする:

1)個人名義の普通預金を、会社の帳簿上に組み込む

上の5.。つまり実質的には、会社名義のクレジットカードでの支払いと同じにする。

2)個人名義の普通預金を、会社の帳簿上に組み込む

「その月のカード明細の最終使用日の月(例 9/16)

→ 半月前後 後の、月末日か翌月10日((例 同じ月の末日(例 9/30)」

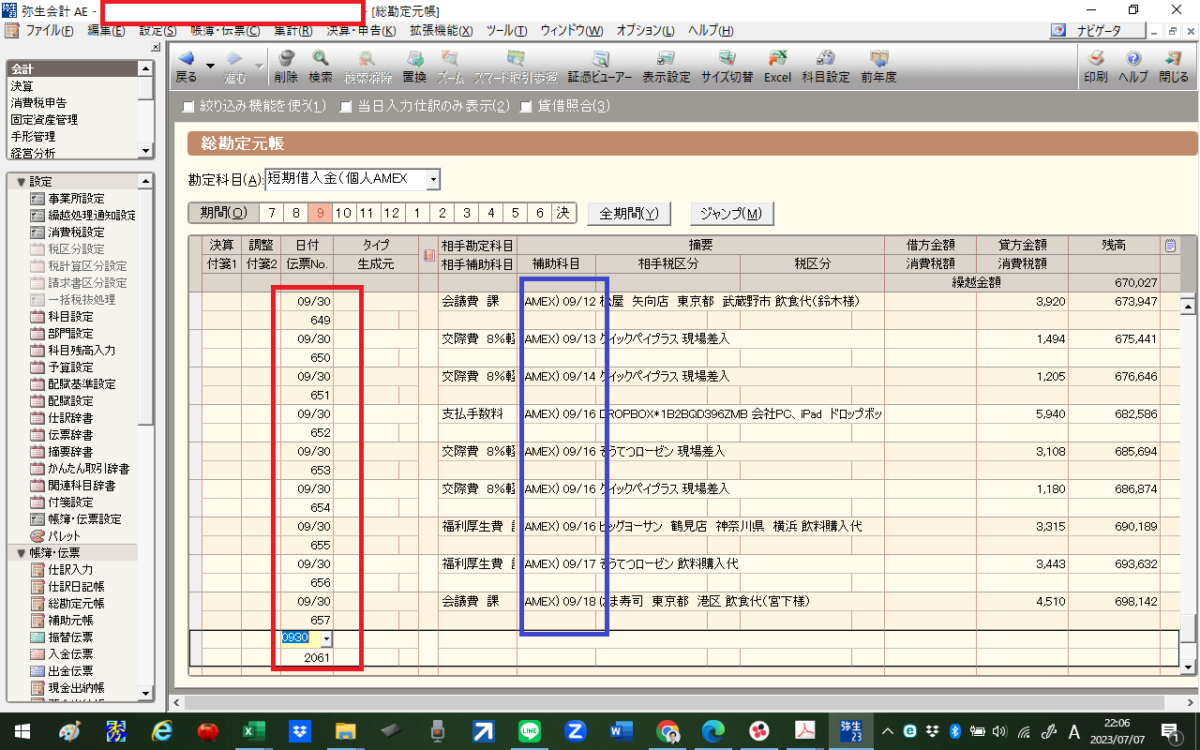

図だと以下:

理由

上の「決め」のメリットは以下:

- まず、時系列上、問題はない

(青枠線の取引日 < 赤枠線の仕訳日 の前後関係になっている) - また、「半月前後」の意味は、以下の時系列にも配慮するため:

(個々の取引の実際の取引日のラストの日 < 計上 < 引き落し日 の関係を確保する) - (資金繰りに問題がなければ)各仕訳の計上した月の翌月に支払が来るので、消し込みやすい

(これより1か月、間を開けると、GL上「1か月分+αの取引が計上された後に、次の支払がくる」ため、消込しにくい) - 期末の決算整理仕訳で、わざわざ未払計上をしなくて済む

- 他方、デメリットは、「上述のビューカードのようにカードの使用明細の到着が2か月後の場合(=上の画像でいうと、青枠線の末尾の9/18になる取引一覧の場合、赤枠線の仕訳計上日は、10/31になってしまう点」である。

→ しかし、だから、ビューカードのタイプは、2か月後に計上するし、期末に1か月分だけ未払金a/cで計上することになるが、、、だからすればよい!(以下の「補足」参照)

補足

ビューカードのタイプでも、最大で1か月しかタイムラグが生じない。ここでの整理の価値は、上のことを確認できたことである。

■