未分割の申告の場合の申告書の書き方は?押印しない人が生じた場合の書き方は?

問題の所在

別の記事(=「(相続人A、B、Cのうち)BとCの2人に50%ずつ財産を相続させる」旨の遺言があるが、申告期限までに、当該2名の間で遺産分割が未了の場合、申告は未分割の分割になる理由は?」の続きで、

①その際の、申告書の書き方は?(特に、財産をどう按分するのか?)

②相続人の中に、押印を拒否される方が生じた場合、(押印が申告要件から外されたのは承知しているが)実務上、どう扱うのか?

結論・理由

以下の通り:

①その際の、申告書の書き方は、財産をどう按分するのか?

以下の記事を参照:

未分割の場合の相続税申告書の書き方

https://www.i-sozoku.com/navi/new_mibunkatu-souzokuzei/

(以下、一部抜粋)

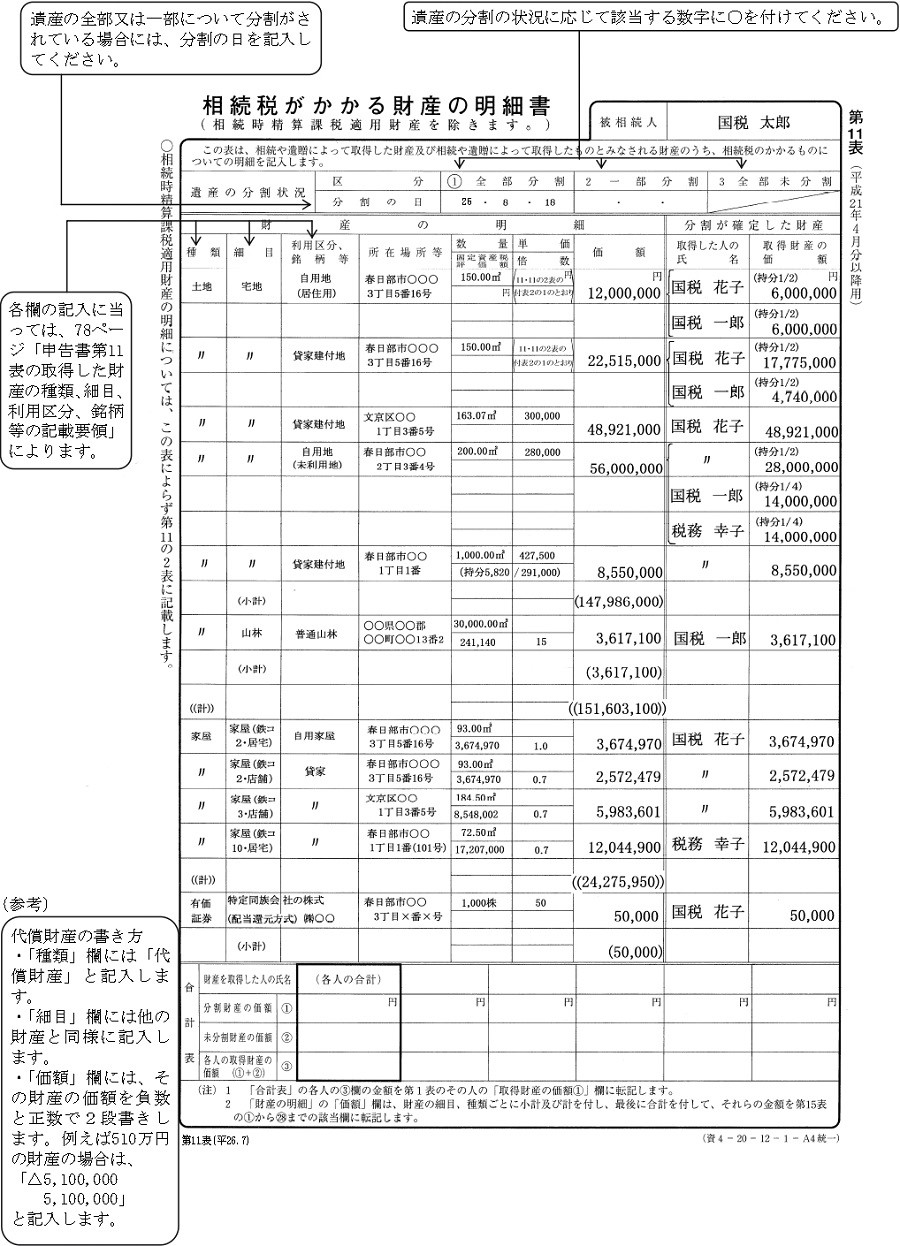

未分割か既分割かによって書き方が変わるのは、主に相続税申告書の第11表です。

第11表の一般的な記載例は以下のとおりです(未分割のものではありません)。

財産が多い場合は、このように複数枚を使って記入します。

上の記載例では、「遺産の分割状況」の「区分」欄について、「全部分割」を表す「1」に〇が付いていますが、全部未分割の場合は「3」に○を付けます。

(なお、一部分割の場合は「2」に〇を付け、「分割の日」欄に記入します。また、財産の数が多く第11表が複数枚に及ぶ場合、「遺産の分割状況」欄は1枚目のみ記入します。

次に「分割が確定した財産」欄の「取得した人の氏名」欄及び「取得財産の価額」欄にそれぞれ記載がありますが、未分割財産についてはこれらの欄には記入しません。

最後に「合計表」の「未分割財産の価額」欄に各人の法定相続分に応じた価額を記入します。全部未分割の場合は、「分割財産の価額」欄には記入せず、「未分割財産の価額」欄と「各人の取得財産の価額」欄には同じ額を記入します。なお、財産の数が多く第11表が複数枚に及ぶ場合、「合計表」欄は最終ページのみ記入します。

②相続人の中に、押印を拒否される方が生じた場合、(押印が申告要件から外されたのは承知しているが)実務上、どう扱うのか?

以下の記事がわかりやすい。

相続人捺印拒否

https://www.tanizawa-tax.com/column/post_468/

(以下、一部抜粋)

2.複数の相続人のうち1人が別途申告書を提出する場合の対応

相続税の申告書への押印が廃止される前と後で変わった点のひとつが、複数の相続人のうち一部の人が別途申告書を提出する場合の対応方法です。従来とは相続税の申告書の書き方が変わっているため注意してください。

2-1.押印廃止前の取扱い

押印が不要になる前は、相続税の申告書にすべての共同相続人の情報が記載されていても、押印がない人は原則として申告をしていないものとして扱われました。相続税の申告書に記載された内容で申告する意思が本人にあるかどうかを、押印の有無によって税務署が判定していたからです。

そのため例えば、相続トラブルになり他の相続人から押印を拒否されてしまい、ある相続人が単独で申告書を作成して提出した場合、押印をしていない人は申告をした扱いにならず、別途申告書を作成して提出する必要がありました。

2-2.押印廃止後の取扱い

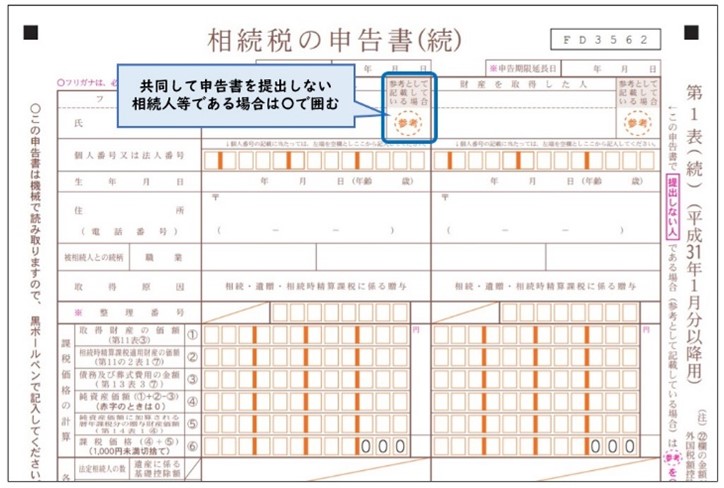

共同で申告書を提出しない相続人等の氏名等の記載は不要

一方で押印が廃止された現在は、以前のように押印のあるなしで申告の意思の判定はできません。そのため申告書の作成方法が従来から変わり、現在では共同して申告書を提出する人のみ氏名や金額などを申告書第1表及び第1表(続)に記載することになっています。共同で申告書を提出しない人の氏名等の記載は不要です。

共同で申告書を提出しない相続人等の氏名・金額を記載する場合

ただし共同して申告書を提出しない相続人等の氏名や金額を記載することもできます。この場合には共同して提出しない人が誰なのか判定できるように、提出しない人の氏名欄の横の「参考として記載している場合」欄にある「参考」を○で囲んでください。

あくまで参考として記載しているだけで、共同で申告書を提出する人ではないという扱いになります。

また共同して申告書を提出しない人の氏名と金額欄を斜線で抹消する方法でも構いません。

補足

上の記事で、(申告書に押印が廃止後も引き続き押印が必要な書類について言及している:

(以下、一部抜粋)

3.相続税申告関係で押印が必要な書類

相続税の申告書への押印は不要になりましたが、申告書に添付する書類のうち以下のものは現在でも押印が必要です。

押印が必要な書類

- 延納や物納などの手続きで提出する担保提供関係書類及び物納手続関係書類のうち一定の書類

- 相続税及び贈与税の特例の適用を受ける際に提出する遺産分割協議書

担保提供関係書類及び物納手続関係書類のうち押印が必要な書類とは、納税保証書や抵当権設定登記承諾書、所有権移転登記承諾書などです。押印は認印ではなく実印で行い、その押印に係る印鑑証明書の添付が必要になります。

なお相続人の中に未成年者がいる場合、未成年者は遺産分割協議や登記などの法律行為を行うことができません。未成年者に代わって親など親権者が代理人として手続きを進め、書類への署名捺印も代理人が行います。

ただし未成年者である子だけでなく親も相続人で、両者がともに遺産分割協議の対象者になる場合は、遺産の相続を巡って子と親は法律的に権利関係が対立するため、親は子の代理人にはなれません。

このような場合は家庭裁判所で手続きをして特別代理人を選任する必要があり、特別代理人が未成年者に代わって手続きを進めて書類への署名捺印等も行います。

■