S社様用)その他有価証券評価差額金に係る繰延税金負債a/cを、繰延税金資産a/cと相殺しない屁理屈は?

問題の所在

以下、当然に平成30年の税効果に係る会計基準の改定後の話である。

この事例は、

- 単体決算と、100%子会社で連結対象。

- 連結範囲の重要性は、以下の通りで、僅少である。

- 親会社の、資本金は1億円未満(∵政策的措置)、売上高 800億円強

- 当該子会社の、資本金は1千万円、売上高は1億円強

- 会社分類は 従来より(分類1)

- 繰延税金資産(=将来減算一時差異)には以下がある:

- スケジューリング可能な一時差異

→賞与引当金、未払事業税、貸倒引当金①(一般繰入率で計上し翌期洗替) - スケジューリング不能な一時差異

→貸倒引当金②(個別引当)、退職給付引当金

- スケジューリング可能な一時差異

- 繰延税金負債は以下のみ:

- その他有価証券評価差額金に係る繰延税金負債

である。

それはさておき、会計実務はテストではないので、その経緯や実害の範囲等を踏まえ、できれば、従来の表示を踏襲し得る屁理屈はあるか?

結論

平成30年に税効果会計に係る会計基準が改正された。

企業会計基準第 28 号 「税効果会計に係る会計基準」の一部改正

https://www.asb.or.jp/jp/wp-content/uploads/20180216_02.pdf

この時には、従来の流動・固定区分を廃止し、投資その他の区分又は固定負債の区分にのみ、相殺して計上する(表示する)と改められた。

そして、上の集約の弊害を緩和するよう、税効果に係る繰延税金資産と繰延税金負債の注記を拡充している。

したがって、注記を作成している以上、科目の相殺表示はマストであると判断する。

ただし、引き続きの個別上の作成上は、グロス表示を継続する。

なお連結上の扱いについては、虚偽表示に厳密には該当するが、重要性が僅少であることからも問題ないと思料する。

なお、上の点は、①当事務所の免責、②関係者の保全、の点から、会社への報告メモ上には触れておく予定。

理由

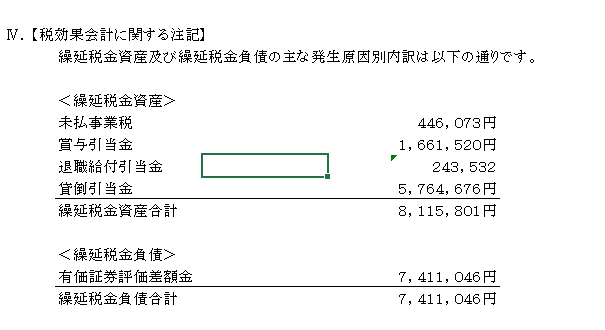

従来の会社の注記は以下:

他方、ルールは以下(太字着色は筆者):

税効果会計に係る会計基準企業会計基準第28号 「税効果会計に係る会計基準」の一部改正、平成30年2月16日、企業会計基準委員会 )

表 示

2. 税効果会計基準の「第三 繰延税金資産及び繰延税金負債等の表示方法」1.及び 2.の定めを次のとおり改正する。

1. 繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示する。

2. 同一納税主体の繰延税金資産と繰延税金負債は、双方を相殺して表示する。

異なる納税主体の繰延税金資産と繰延税金負債は、双方を相殺せずに表示する。

注記事項

3. 税効果会計基準の「第四 注記事項」1.の定めを次のとおり改正する。

1. 繰延税金資産及び繰延税金負債の発生原因別の主な内訳(注 8・9)

4. 税効果会計基準注解(注 8)の定めを次のとおり改正する。

(注 8) 繰延税金資産の発生原因別の主な内訳における評価性引当額の取扱いについて

(1) 繰延税金資産の発生原因別の主な内訳を注記するにあたっては、繰延税金資産から控除された額(評価性引当額)(注 5 に係るもの)を併せて記載する。繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、繰延税金資産から控除された額(評価性引当額)は、税務上の繰越

欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載する。なお、将来減算一時差異等の合計に係る評価性引当額の区分には、繰越外国税額控除や繰越可能な租税特別措置法上の法人税額の特別控除等を含める。

(2) 繰延税金資産から控除された額(評価性引当額)に重要な変動が生じている場合、当該変動の主な内容を記載する。なお、連結財務諸表を作成している場合、個別財務諸表において記載することを要しない。

(筆者、以下省略)

「繰延税金資産と繰延税金負債はネット、相殺する」点に係る上の青太字部分では、例外規定はない。

会社の注記が上の赤太字部分を満たしていなければ、「上の相殺をすると一般原則としての明瞭性の原則が失われるので、グロス表示にした」という詭弁が(?)が成り立つのだが、それはムリ。。。。。

補足

特記事項なし

■