「法人(会社)の住民税は毎年6月から変わる」と言われるが、給与支払が「当月末締め+翌月10日払い」の場合でも、住民税の改訂は実務上、(7/10ではなく)6/10支給日からである理由は?

問題の所在

給与支払の対象期間が「当月末締め+翌月10日払い」の場合(→例えば、「6月分は、6月末締め+7/10支給」の場合)、

給与から天引きで控除する月は、

・健康保険・厚生年金保険は、(標準報酬が、3か月以上で2等級以上変更が)6月分だと

→ 7月支給分

・雇用保険・源泉所得税は、

→ (7/10支給分が算出テーブルで計算されるので)7/10支給分

しかし、住民税は、 (後述の世田谷区を除き)7/10ではなく、6/10支給日から変えることが大半である。

★弥生給与のヘルプ記事でもそのよう:

住民税を変更するタイミングと設定方法 弥生給与 サポート情報

住民税を変更するタイミングと設定方法| 弥生給与 サポート情報 (yayoi-kk.co.jp)

ただし、、、たとえば、6/10の場合、他の給与控除項目(社会保険、源泉所得税)と比較して、対象となる給与がズレるのでやや分かりにくい。

この点に関し、「住民税の源泉徴収は、給与支払の対象期間が「当月末締め+翌月10日払い」の場合、何月支給分からか?」をググったが、見事にヒットしない。

なぜ?

結論

理論上は、上の例であれば、6/10でも、7/10でも構わない。

ググって、上の方に表示されて、比較的、丁寧な解説で、しかも税理士がアップしている以下の記事でも、給与の対象期間については触れていない:

住民税の給与天引額は6月から変わる!

https://www.zeiken.co.jp/zeikenpress/column/0012zp20210608/

(=====以下に、一部抜粋、赤太字は筆者)

======================

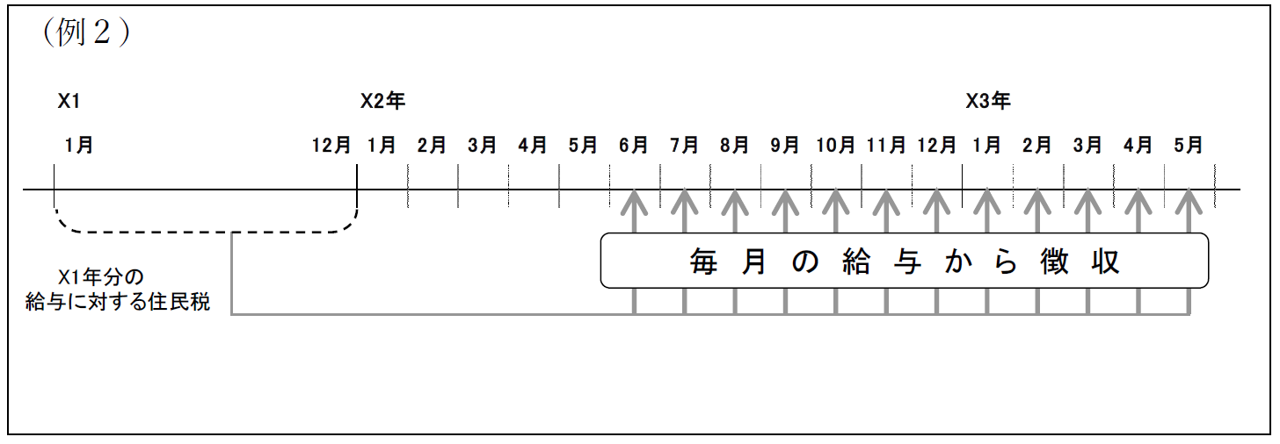

特別徴収の場合には、1年間の住民税の総額を12で割って、その年6月から翌年5月までの毎月の給与の支払いの際に徴収(天引き)します。例えば(例2)のX1年分の給与に対する住民税は、X2年6月からX3年5月までの毎月の給与から特別徴収されます。このため、毎年6月は「住民税の変更月」といえます。

=======================

理由

私見の理由は以下:

住民税は、管轄が、全国統一な年金事務所や国税ではなく、バラバラな市町村。→ ゆえに、各地で異なったり、運用で異なったりする可能性が生じる。

★令和3年の世田谷区のように、そもそも、通知書上、(6月ー5月ではなく)7月ー6月で記載してくるところもある。

開きなおると、市町村のスタンスは「何月支給分から控除しようが、関係ない。要は、該当月の分が徴収されればよい。会社が間違えなければよい」

では、多くの会社側で源泉徴収する時期を6/10にするのは、、、、

① 「控除しなければならないものは先行して控除しておきたい」という発想?

★例えば、退職時に、退職月の何日付で退職するかにより、社会保険を2ヶ月分控除することがあるが、同じことが住民税についても生じる可能性がある。その際に2ヶ月分徴収することでその退職者ともめるリスクがあるが、先行して源泉徴収しておけばそのリスクを低減できる。

② 税理士的には、住民税の納付期限が翌月10日までであることから、例えば6月分だと、

「6/20支給日に天引き5千円 → その後の6/21から6/30までにその5千円の納付が完了すれば、月末残高がのこらない、ゼロになる」ので、帳簿がシンプルになるので都合が良い。

補足

特記事項なし