SL社様用)第十号様式(=課税標準の分割に関する明細書)の、適用する事業税の分割基準の「3.事務所又は事業者数」はどのように算出するの?

問題の所在

拠点が複数の県にわたる場合、課税標準の分割に関する明細書(=県税(第六号様式)、市税(第二十号様式))の所得割を各県、各市等へ分割する必要があるが、その分割基準についての備忘メモ。

まず、市税分(=第二十二号の二様式)は、様式上、従業者数(★従業員の数ではない)だけなので容易。

次に、県税分(=県税の第十号様式)では、分割対象が、事業税と県税の2つであり、県税分は上の市税分と同様なので迷わない。

他方、事業税分は、多くの会社で、「「1.従業員数」と「3.事務所又は事業所数」の併用」を選択するが、後者が

結論

・異なる都道府県の数は、3か所、

・3か所とも、期首から期末まで存在、

の場合、

12(=事業年度の各月の末日現在の数値を合計した数値)

+12(=事業年度の各月の末日現在の数値を合計した数値)

+12(=事業年度の各月の末日現在の数値を合計した数値)

= 36

理由

都道府県税のため、ググるとたくさんヒットするが、概要なら以下で十分:

21120 第10号様式【手引】 – 東京都主税局

https://www.tax.metro.tokyo.lg.jp/shomei/houjin/10b.pdf

なお詳細版なら以下:

分 割 基 準 の ガ イ ド ブ ッ ク – 東京都主税局

補足

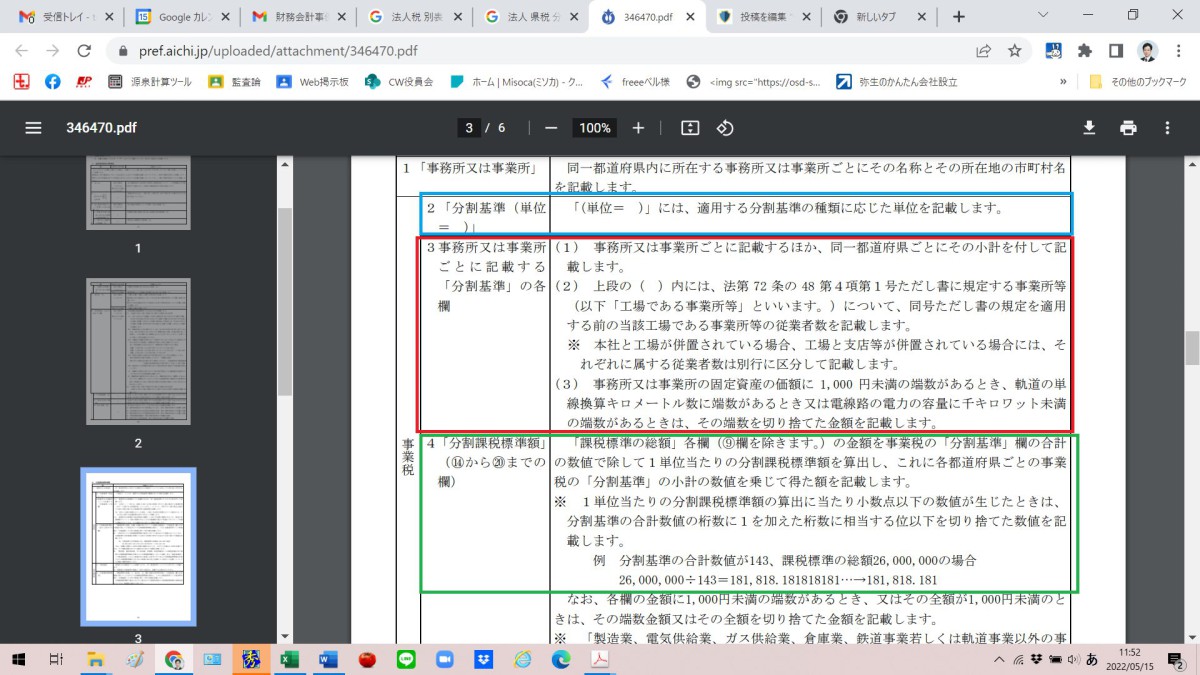

なお、最初、道府県民税として全国共通と推定し、以下の愛知県のものをググって検討したが、、、言葉足らず。分かりにくい:

https://www.pref.aichi.jp/uploaded/attachment/346470.pdf

■