SL社様用)【2024/2/14追記】その他有価証券a/cの、外国(米国)源泉所得税を法人税等の申告上、損金処理する場合、申告書上、特段の記載が不要である根拠は?

問題の所在

保険代理店の顧問先様で、アフラック株式(2年前に国内上場廃止、ナスダック上場)を、国内上場時以前から取引先持株会で毎月一定金額購入しているため、その処理の備忘メモ。

結論

(外国税額控除をする場合には、別表を追加する必要があるが、)外国税額を損金処理できることは大前提となっているため。

【2024/2/14追記】以下の処理が必要になる:

理由

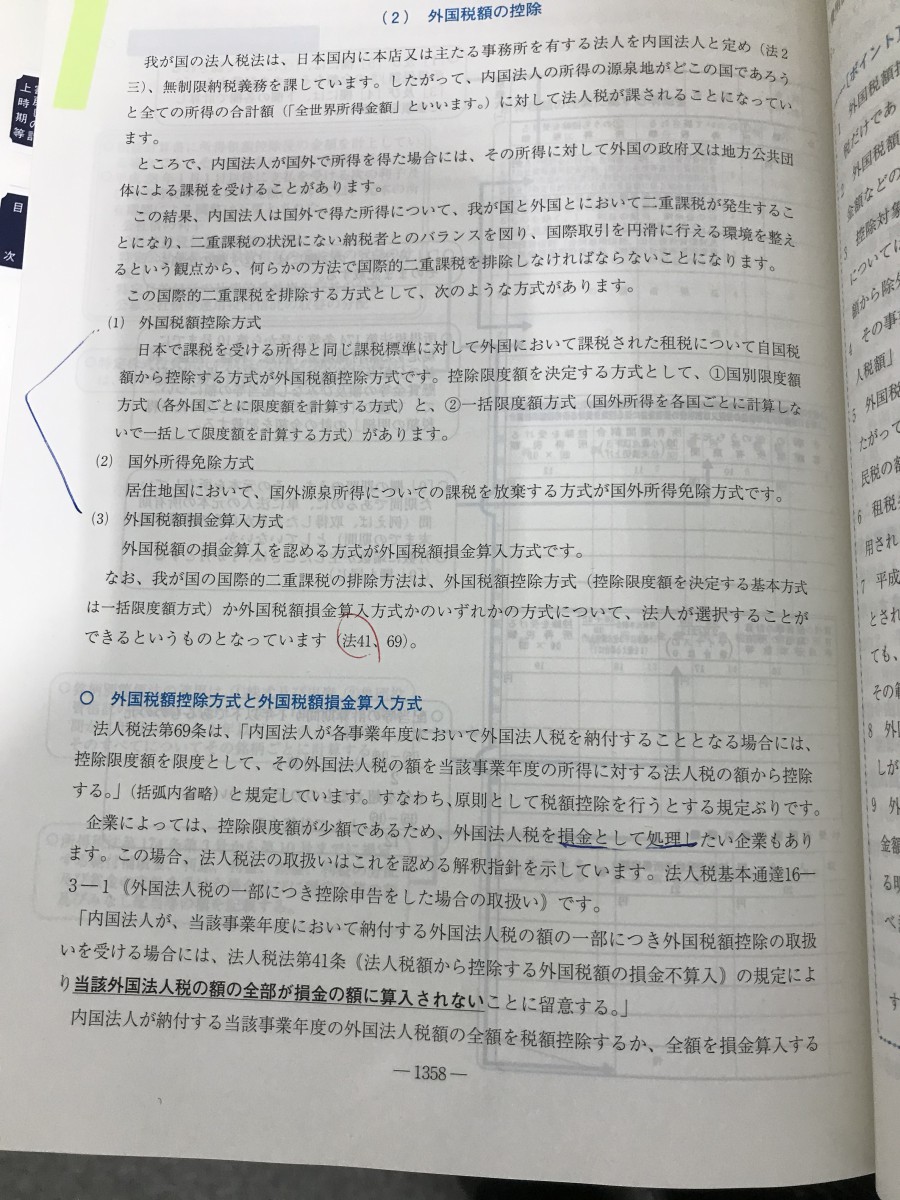

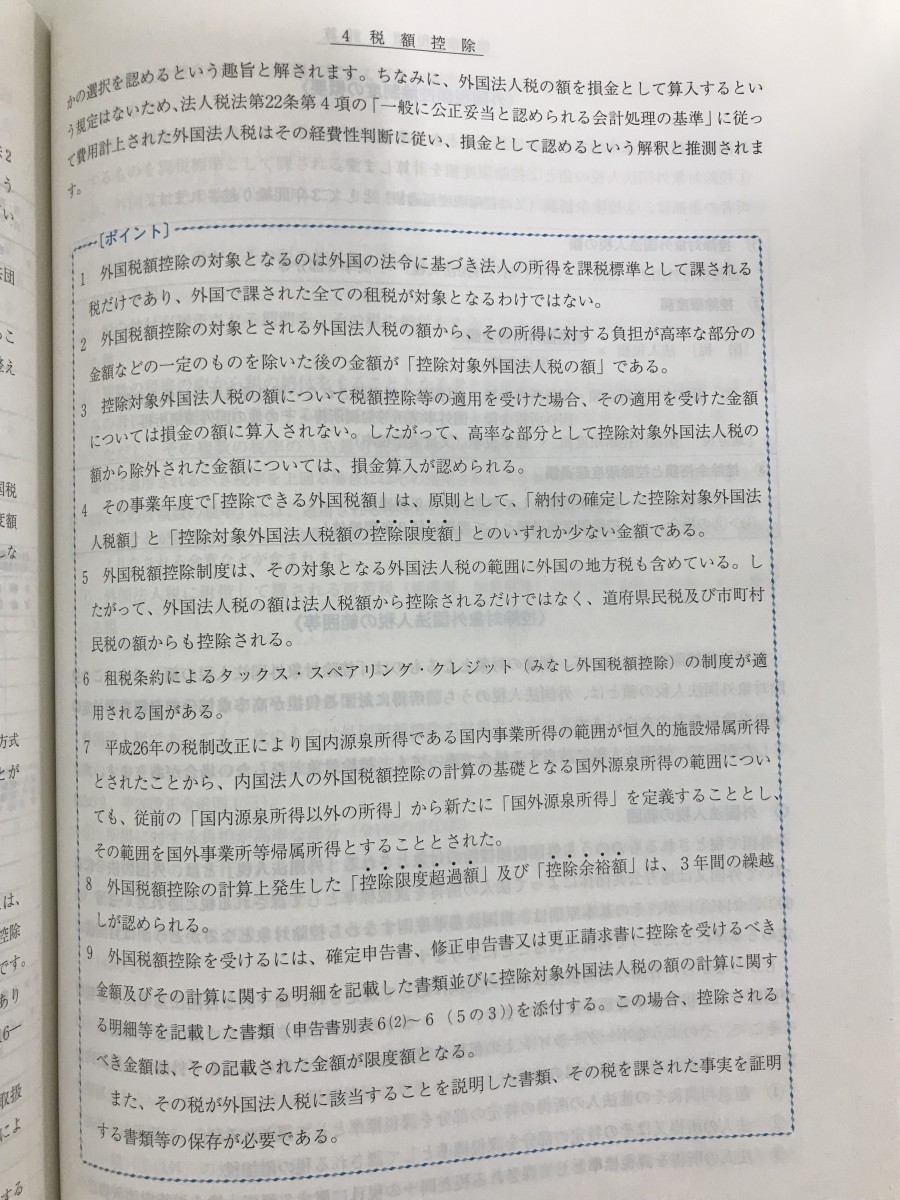

以下の通達(その根拠の法人税法)による。要は反対解釈である。

(以下、通達の抜粋。加工は筆者)

16-3-1 内国法人が、当該事業年度において納付する外国法人税の額(法第69条第1項《外国税額の控除》に規定する控除対象外国法人税の額に限る。以下16-3-1において同じ。)の一部につき同条の規定の適用を受ける場合には、法第41条《法人税額から控除する外国税額の損金不算入》の規定により当該外国法人税の額の全部が損金の額に算入されないことに留意する。(昭58年直法2-3「六」、平2年直法2-1「十三」、平10年課法2-7「二十二」、平14年課法2-1「四十」、平15年課法2-7「五十七」、平21年課法2-5「十七」、平24年課法2-17「七」により改正)

(以下、法人税法の抜粋。加工は筆者)

補足

「経費性を認めて」云々と理屈っぽく書かれているが、実際には、

1)(借)普通預金 90 (貸)受取配当金 100

*****仮払税金 10

2)(借)普通預金 90 (貸)受取配当金 100

*****租税公課 10

3)(借)普通預金 90 (貸)受取配当金 90

の3つの仕訳があり得るところ、

1)だと永久に解消しない仮払金が積みあがって不適当なので、実際的な3)でやってくれていいのであるが、受取配当金を満額で計上した上で3)と損益計算及び課税計算が一致する2)を認めている、

というだけな気がする。

■