これに伴い、配偶者について、2018(平成30)年以降の給与(賞与)の税額計算上の扶養親族数の計算方法や、年末調整の控除額などが変更されます。

改定内容

<施行日>

2018(平成30)年1月1日

<適用開始>

2018(平成30)年1月1日以後に支給する給与(賞与)から適用されます。

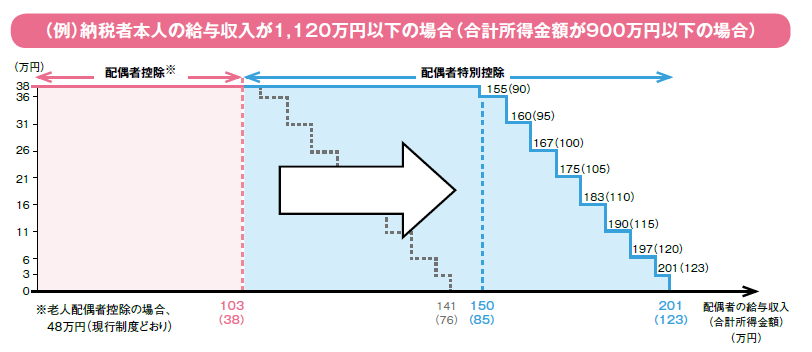

<配偶者控除及び配偶者特別控除の控除額の改正>

配偶者控除

- 控除額の改正

- 給与所得者の合計所得金額が1,000万円を超える場合には、適用を受けることができません

(改正前:給与所得者の合計所得金額は制限無し)

配偶者特別控除

- 特別控除額の改正

- 対象となる配偶者の合計所得金額が38万円超123万円以下に変更されました

(改正前:配偶者の合計所得金額は38万円超76万円未満)

財務省ホームページより抜粋

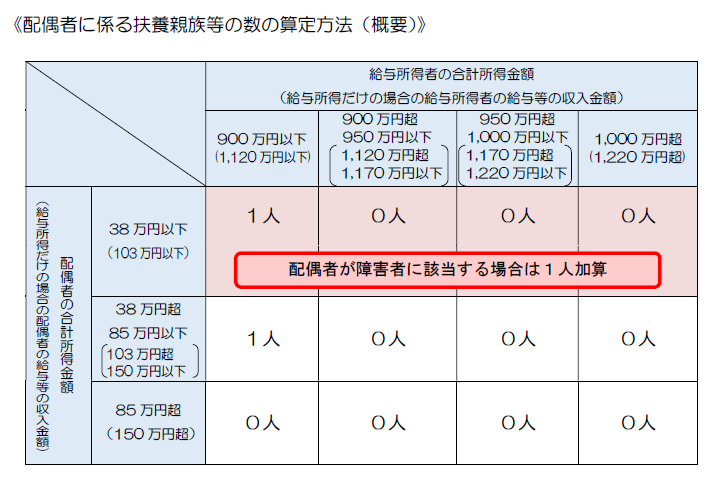

<扶養親族等の数の算定方法の変更>

「源泉控除対象配偶者」「同一生計配偶者」といった扶養親族等の数を算定する区分が追加されます。これらは、配偶者の合計所得金額や給与所得者の合計所得金額により判断されます。

- 扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

- 同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

国税庁ホームページより抜粋

<各種申告書等の様式変更>

「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除等申告書」に改められます。また、他の申告書についても記載事項の変更が行われる予定です。

※税務署で配布していた「給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」(兼用様式)については、2018(平成30) 年分以降、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2種類の様式となる予定です。

改正や変更内容の詳細は、国税庁ホームページの「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」をご覧ください。

■